1 - REGRAS GERAIS

1.1 ABERTURA DE CONTA BANCÁRIA

Prazos

- 10 da concessão do CNPJ p os candidatos;

- partidos até 15/08/2016, se não tiverem sido abertas.

Desobrigados abertura de conta

- município sem agencia bancaria;

- e o vice candidato.

Documentos necessários para abertura da conta

As contas bancárias dos candidatos devem ser abertas mediante a apresentação dos seguintes documentos:

a) Requerimento de Abertura de Conta Bancária, RACE disponível na página dos Tribunais Eleitorais na Internet;

b) Comprovante de inscrição no CNPJ para as eleições, disponível na página da Secretaria da Receita Federal do Brasil na Internet;

c) Nome dos responsáveis pela movimentação da conta bancária com endereço atualizado.

Quanto à abertura da conta dos partidos deverá apresentar:

a) Requerimento de Abertura de Conta Bancária, disponível na página do Tribunal Superior Eleitoral na Internet;

b) comprovante da inscrição no CNPJ, disponível na página da RFB;

c) certidão de composição partidária, disponível na página do Tribunal Superior Eleitoral na Internet (www.tse.jus.br); e

d) nome dos responsáveis pela movimentação da conta bancária com endereço atualizado.

Fundo Partidário

Em ano eleitoral, os partidos políticos poderão aplicar ou distribuir pelas diversas eleições os recursos financeiro referente ao fundo partidário, os candidatos e diretórios do partido para receberem esses recursos devem abrir conta bancária especifica.

Conta Bancaria para campanhas femininas

Houve uma alteração na legislação sobre aplicação do fundo partidário, onde pelo menos 5% do total dos recursos recebidos por cada partido devem ser investidos na criação de programas que promovem a participação das mulheres na política, esses recursos devem ser mantidos pelos partidos em contas bancarias especificas (art. 44. Lei 9.096/1995).

Tipos de Contas Bancárias

Bancos

a) tem 3 dias para abrir a conta;

b) não pode cobrar taxa ou deposito mínimo;

c) bancos enviaram para Justiça eleitoral os extratos;

d) as contas só poderão ser abertas em bancos oficiais, bancos cooperativos (Sicoob) não conseguem emitir extratos nos moldes do Banco Central, por isso estão proibidos para campanhas.

Candidato com restrição bancaria:

a) O banco não pode recusar abrir conta pelo motivo do candidato possuir restrições;

b) Se o candidato estiver no Serasa por cheque devolvido, o banco está impedido de dar cheque, desta forma poderá disponibilizar cartão magnético, nesse caso poderá cobrar tarifa referente emissão de cartão.

Pagamentos fora da conta

Os pagamentos por fora da conta será motivo desaprovação das contas (exceto as regras do fundo de caixa).

Perda do prazo de abertura da conta bancária

Neste caso orientamos a abertura das contas mesmo após o prazo.

1.2 LIMITE DE GASTOS

Limite do prefeito vale para o vice;

- Limite do candidato = seu gastos + realizado pelo partido, desde que possa ser individualizado;

- Gastos estimáveis em dinheiro não conta no limite;

- TED do partido para candidato não conta como limite;

- TED do candidato para o partido, contará para o limite apenas o valor que exceder o gasto que o partido realizou em seu favor.

2.RECURSOS DE CAMPANHA

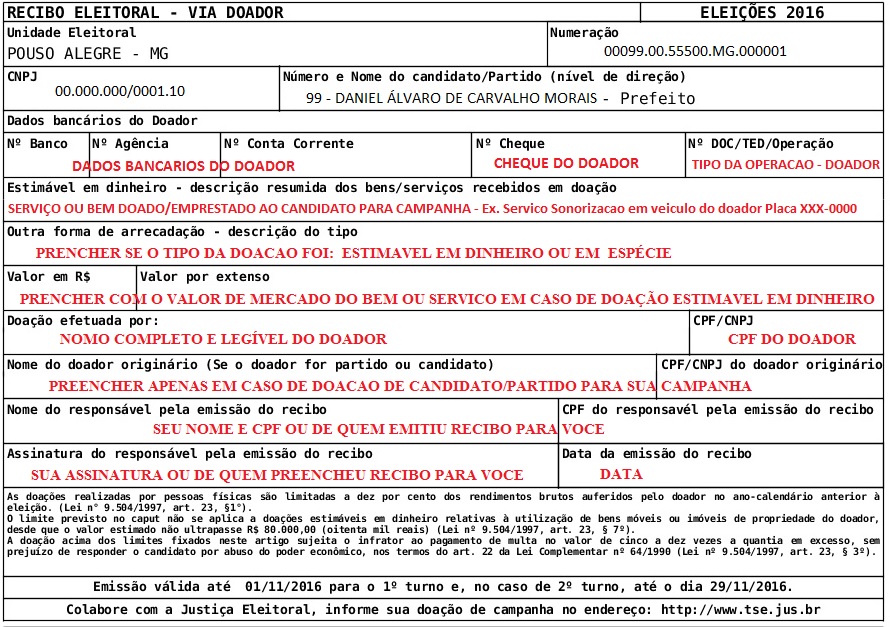

2.1 RECIBO ELEITORAL

O recibo eleitoral deve ser utilizado pelo candidato para arrecadação de recursos, eles deverão ser emitidos em ordem cronológica e concomitantemente ao recebimento da doação.

Impressão dos recibos eleitorais

Os candidatos e partidos deverão imprimir os recebidos no sistema de prestação de contas (space2016).

Quando emitir

- No momento da arrecadação de recurso financeiro;

- Na arrecadação de recursos estimáveis em dinheiro (não financeiro);

Atenção: A emissão de recibo eleitoral é obrigatória mesmo que os recursos sejam do próprio candidato

Dispensa emissão de recibo eleitoral

a) cessão de bens móveis – limite até 4 mil por cedente;

b) as doações estimáveis em dinheiro, entre candidatos e partidos, de bens de uso comum (ex. espaço físico);

c) material de propaganda impresso de produção conjunta.

Recibo Eleitoral do Vice-prefeito

Os candidatos a vice-prefeitos devem utilizar os recibos eleitorais do titular.

Instruções para Preenchimento do Recibo Eleitoral

Atenção o Recibo Eleitoral apenas é preenchido quando o candidato recebe recursos financeiros ou não para sua campanha. O recibo será emitido em 2 vias, ficando uma para o candidato e outra para o doador.

2.2 DOAÇÕES PARA CAMPANHA

Limite para doação de terceiros para candidatos ou partidos

Limite de ate 10% dos rendimentos brutos da DIRPF do ano de 2015, esse limite será único e não por doação ou candidato.

As doações estimáveis em dinheiro relativas a utilização de bens moveis ou imóveis de propriedade do doador não entram no limite para doação, desde que inferior a 80 mil.

Limite para doação do candidato para sua campanha

- Do candidato – recursos próprios de sua campanha ate o limite de gastos estabelecidos por lei.

- Doações acima dos limites – multa 10x valor do excesso para o doador.

Fontes vedadas (dinheiro ou estimáveis em dinheiro)

É vedado a partido político e a candidato receber, direta ou indiretamente, doação em dinheiro ou estimável em dinheiro, inclusive por meio de publicidade, combustível, serviços gráficos, ou de qualquer espécie, procedente de:

- pessoas jurídicas;

- origem estrangeira;

- pessoa física que exerça atividade comercial decorrente de concessão ou permissão pública, tais como taxis, bancas de revistas, banca de feirantes, transporte públicos, pedágios etc.

O recurso recebido por candidato ou partido oriundo de fontes vedadas deve ser imediatamente devolvido ao doador, sendo vedada sua utilização ou aplicação financeira, caso não seja possível devolver ao doador deverá o candidato transferir para o tesouro nacional.

A devolução dos recursos recebidos de fonte vedada não impede, se for o caso, a reprovação das contas, quando constatado que o candidato se beneficiou, ainda que temporariamente, dos recursos ilícitos recebidos.

2.3 RECURSOS FINANCEIROS

Recursos próprios dos candidatos

Esses recursos se dão por meio de seus rendimentos financeiros auferidos durante o período, observado o limite definido pelo TSE de acordo com a Resolução nº 23.459/2015.

O candidato pessoa física poderá doar recursos próprios para outro candidato ou partido, observado o limite de 10% dos seus rendimentos brutos na ultima declaração do IR.

É Considerado rendimento bruto da pessoa física, a totalidade dos rendimentos auferida por esta no ano calendário, somando os rendimentos tributáveis, isentos e não tributáveis, os rendimentos exclusivo na fonte e referente atividade rural.

Já houve casos em que a Receita Federal considerou com base de cálculo do limite apenas os rendimentos tributáveis, mais todos esses casos foram revertidos na justiça.

Empréstimos contraídos pelo candidato (pessoa física )

Os candidatos podem também contrair recursos por meio de empréstimos bancários, desde que esses recursos tenham sido contratados em instituições financeiras ou equiparadas pelo banco central.

A justiça eleitora poderá solicitar a comprovação do pagamento dos empréstimos pelo candidato.

Recursos próprios dos partidos

Os partidos políticos desde janeiro de 2016 podem arrecadar recursos para as eleições de 2016, desde que identificada sua origem:

o Fundo partidário

o Doações de pessoas físicas

o Contribuição dos seus filiados

o Comercialização de bens u promoção de eventos de arrecadação.

Os recursos arrecadados em anos anteriores a 2016, podem ser aplicados nas campanhas, desde que:

o Identificado sua origem;

o Não originada de pessoa jurídica;

o Escrituração individualizada das doações na prestação de contas anual dos partidos

o Transferência para as contas “ Doação de Campanha” antes de sua utilização, observado o limite dos candidatos.

Doação financeira entre candidatos

O candidato pessoa jurídica pode doar de sua conta de campanha para outro candidato ou partido, essas doações não estão sujeitas ao limite aplicável as pessoas físicas (10%), observado os limites de gastos estabelecidos pelo TSE e a emissão de recibo eleitoral.

Doações de partidos para candidatos

Os valores transferidos pelos partidos políticos aos candidatos serão registrados como transferências dos partidos, na prestação de contas dos candidatos e não serão computados para efeito da apuração do “limite de gastos”.

Estas doações devem estar acobertadas com a emissão de recibo eleitoral.

Formas de doações:

As doações financeiras de valor igual ou superior a R$ 1.064,10 só poderão ser realizadas mediante transferência eletrônica entre as contas bancárias do doador e do beneficiário da doação, aplicando-se o limite em casos dedoações sucessivas realizadas por um mesmo doador em um mesmo dia, desta formas as doações poderão ser realizadas da seguinte forma:

a) cheque cruzado, até R$ 1.064,10;

b) TED, qualquer valor;

c) deposito identificado, até R$ 1.064,10;

d) mecanismo de internet, inclusive via cartão de credito, desde que:

I) Identificar o doador

II)emissão recibo eleitora,

Recursos decorrentes da comercialização de bens ou serviços

Para a comercialização de bens e serviços ou a promoção de eventos que se destinem a arrecadar recursos para campanha eleitoral, o partido político ou o candidato deve:

- comunicar sua realização, formalmente e com antecedência mínima de5 dias úteis, à Justiça Eleitoral, que poderá determinar sua fiscalização;

- manter, à disposição da Justiça Eleitoral, a documentação necessária à comprovação de sua realização e de seus custos, despesas e receita obtida.

Os recursos arrecadados estão sujeitos aos limites legais e a emissão de recibos eleitorais e os montantes arrecadados devem ser depositados em conta bancaria antes de sua utilização.

Recurso decorrente de aplicação financeira

Os rendimentos de aplicação financeira tem a mesma natureza dos recursos investidos e devem ser creditados na conta bancaria na qual oS recursos foram aplicados.

Recurso financeiro arrecadado pela internet

Os candidatos e partidos podem arrecadar pela internet, mediante instalação de mecanismos próprios em paginas eletrônicas, desde que:

o o doador seja identificado pelo CPF;

o seja possível a emissão do recibo eleitoral para cada doação, dispensada a assinatura do doador;

o seja utilizado terminal de captura de transações por meio de cartões de credito ou debito, desde que realizado pelo titular do cartão.

Arrecadação de Recursos após as eleições

É permitida a arrecadação de recursos após as eleições, desde que exclusivamente para pagamento de despesas previamente contraídas.

Recursos de origem não identificada

O recurso de origem não identificada não pode ser utilizado por partidos políticos e candidatos e deve ser transferidos ao Tesouro Nacional, por meio de Guia de Recolhimento da União (GRU).

Caracterizam o recurso como de origem não identificada:

- a falta ou a identificação incorreta do doador;

- a falta de identificação do doador originário nas doações financeiras;

- a informação de número de inscrição inválida no CPF do doador pessoa física ou no CNPJ quando o doador for candidato ou partido político.

2.4 RECURSOS ESTIMAVEIS EM DINHEIRO

Recursos estimáveis são bens e serviços doados ou cedidos para as campanhas eleitorais, tais como:

I. Veículos cedidos para uso na campanha;

II. Imóveis cedidos para abrigar comitês de campanha;

III. Serviços

IV. Etc.

Esses recursos não possuem contraprestação financeira, mais possuem valor econômicos que devem ser estimados pelo candidato de acordo com valores dos mesmos bens e serviços encontrados no mercado.

Cessão ou doação de Bens de terceiros para o candidato

Os bens cedidos ou doados aos candidatos devem compor ao patrimônio do doador antes do período de campanha, quanto ao serviço doado deve compor a atividade econômica já exercida pelo doador.

Cessão ou doação de Bens do próprio candidato (pessoa física)

Os bens cedidos pelo próprio candidato, quando colocado a favor da campanha também são considerados recursos estimáveis em dinheiro, e devem integrar o patrimônio do candidato antes do registro de sua candidatura.

Cessão ou doação de Bens entre candidatos ou partidos

Os candidatos e partidos podem doar entre si bens próprios.

3. GASTOS DE CAMPANHA

3.1 LIMITES

Limite de gastos

O limite de gastos nas campanhas eleitorais dos candidatos às eleições para prefeito e vereador em 2016 será definido com base nos valores dos maiores gastos declarado na eleição de 2012, observado o seguinte:

1) para o primeiro turno das eleições para prefeito, o limite será de:

a) 70% do maior gasto declarado para o cargo em 2012, na circunscrição eleitoral em que houve apenas um turno;

b) 50% do do maior gasto declarado para o cargo em 2012, na circunscrição eleitoral em que houve doiS turnos;

2) para o segundo turno das eleições para prefeito, onde houver, o limite de gastos será de 30% do valor previsto no item 1;

3) o limite de gastos nas campanhas eleitorais dos candidatos às eleições para vereador será de 70% do maior gasto contratado na circunscrição para o respectivo cargo na eleição de 2012.

Limite de gastos em municípios com até 10 mil eleitores

Nos municípios de até dez mil eleitores, o limite de gastos será de R$ 100.000,00 para prefeito e de R$ 10.000,00 para vereador.

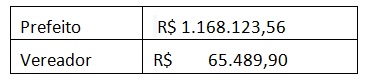

Limite de gastos para município de Pouso Alegre/MG

Os limites de gasto para 1º turno pode ser consultado em: http://www.tse.jus.br/eleicoes/eleicoes-2016/prestacao-de-contas/divulgacao-dos-limites-legais-de-campanha

Limite de quantidade para contratação de pessoal

A contratação de pessoal para trabalhar nas eleições de 2016 deve obedecer a limites de quantidade de pessoas contratadas por candidatos e município, divulgados na pagina do TSE:

http://www.tse.jus.br/eleicoes/eleicoes-2016/prestacao-de-contas/divulgacao-dos-limites-legais-de-campanha

A contratação de pessoal pelos diretórios e comissões provisórias esta vinculada aos limites estabelecidos ao candidato.

Para fins de verificação dos limites quantitativos de contratação de pessoal, não são incluídos militância não remunerada, pessoal contratado para apoio administrativo e operacional, fiscais e delegados credenciados para trabalhar nas eleições e advogados dos candidatos ou dos partidos e das coligações (Lei nº 9.504/1997, art.100-A, § 6º).

Limite de gastos com despesa de alimentação

O limite de gastos com alimentação de pessoal será de 10% do total das despesas de campanha contratadas.

Limite de gastos com Aluguel de Veículos

O limite de gastos com aluguel de veículos será de 20% do total das despesa de campanha contratadas.

Limite de gastos do vice-prefeito

Os limites de gastos fixados para o cargo de prefeito estão incluídos os gastos do candidato a vice-prefeito

Repasse de valores do candidato ao partido

Os valores transferidos pelo candidato para seu partido, somente serão considerado para aferição do limite de gastos, o montante que exceder o valor das despesas realizadas pelo seu partido em seu favor.

Multa

Os candidatos e partidos estão sujeitos a multa de 100% da quantia que exceder o limite, podendo responder por abuso de poder econômico.

3.2 GASTOS

Gastos pré-campanha

Os gasto para preparação da campanha, tais como instalação física dos comitês, paginas na internet podem ser realizada após 20/07, desde que pago após concessão do CNPJ e a abertura de conta bancaria.

Autorização para realizar gastos

Apenas após concessão do CNPJ os candidatos e partidos estão autorizados realizar despesa e promover arrecadação.

Gastos de campanha

São gastos eleitorais, sujeitos ao registro e limites fixados:

o Viagens;

o Material impresso;

o Propaganda e publicidade;

o Alugueis para promoção de atos de campanha;

o Transporte de candidato ou pessoal a serviço de campanha;

o Correios;

o Organização de comitê;

o Remuneração ou gratificação pessoal;

o Produção de propaganda de radio, televisão ou vídeo, inclusive se destinado a propaganda gratuita;

o Realização de pesquisa Eleitoral;

o Montagem e operação de carro som;

o Criação de paginas na internet;

o Multas eleitorais;

o Produção de jingle, vinheta, slogan etc;

o Serviço de contabilidade eleitoral;

o Serviço de advocacia.

Forma de pagamento dos Gastos

As despesas eleitorais de natureza financeira devem ser efetuadas por meio de (art. 32 Resolução 23.463/2015):

o Cheque nominal, com a devida copia de cheque como forma de prestar contas;

o Transferência bancária, que identifique CPF ou CNPJ do beneficiário;

o Em espécie, observada as regras para fundo de caixa;

Comprovação dos Gastos

Os gastos deverão ser comprovados por meio de Nota fiscal emitida em nome do CNPJ da campanha ou do partido. Poderá utilizados outros documentos que comprovem a prestação de serviço, tais como contratos, bilhetes, recibos etc.

Fundo de Caixa

O fundo de caixa é a reserva individual em dinheiro que o candidato ou partido podem constituir para pagamento de despesas de pequeno valor, sendo aquelas que não ultrapassem o limite de R$ 300,00.

O fundo de caixa não pode ser superior a 2% do total do limite de gastos estipulado para campanha ou R$ 2.000,00, dos dois o menor.

Já para os partidos políticos, o fundo de caixa não pode ultrapassar 2% do total dos gastos contratados ou R$ 5.000,00, dos 2 o menor.

Os recursos de fundo de caixa devem obrigatoriedade transitar pelas contas bancária de campanha, e apenas no caso dos partidos pode ser recomposto mensalmente para complementação do seu limite.

Os candidatos a vice-prefeito não poderão constituir fundo de caixa.

Atenção os pagamentos fora da conta será motivo desaprovação das contas, Cancelamento da candidatura, cassação do diploma e o envio para MP

Gastos realizados por candidato/partido em favor de outro candidato

Os gastos efetuados por candidato ou partido em beneficio de outro candidato ou partido, constitui doações estimáveis em dinheiro, exceto em relação às despesas de uso comum.

Caso os candidatos queiram reembolsar os gastos realizados por seu partido, esses valores transferidos para a conta bancária do partido não serão considerados para a aferição do limite de gastos, apenas no que excederem as despesas realizadas pelo partido político em prol de sua candidatura.

Gasto realizado por Eleitor simpatizante

O Eleitor pode realizar gastos ater R$ 1.064.00, não sujeito a contabilização, desde que não reembolsável, e não entrega de bens e serviços diretamente ao candidato e a nota fiscal deve ser emitida em nome do eleitor.

Dívidas contraídas e não pagas

O pagamento dos gastos eleitorais contraídos pelos candidatos será de sua responsabilidade solidaria.

As dividas não quitadas ate o fim da campanha podem ser assumidas pelo partido político, desde que:

o Por decisão de ser órgão nacional

o Desde com anuência expressa dos credores;

o Desde que se apresentado cronograma de pagamento, desde que não ultrapassado o prazo fixado para prestação de contas da eleição subsequente para o mesmo cargo

Gasto com Contratação de Pessoal pelo Candidato

A contratação de pessoal para prestação de serviços nas campanhas eleitorais não gera vínculo empregatício com o candidato ou partido contratantes, aplicando-se à pessoa física contratada as regras relativas aos serviços de autônomos (Contribuinte Individual).

Quando a contratação for realizada pelo Candidato caberá ao profissional autônomo realizar o recolhimento em carne ou guia do próprio o INSS refere sua prestação.

Lembramos que quando a remuneração do trabalhador ultrapassar o limite da tabela do IRRF (a partir de R$ 1.903,98), deverá o candidato:

- Discriminar o valor do IRRF no RPA;

- Descontar o referido imposto do pagamento do autônomo;

- Recolher o imposto mediante DARF emitido em CNPJ do candidato ou partido;

- Transmitir a DIRF (Extinção) a Receita Federal;

Gasto com Contratação de Pessoal pelo Partido

A IN 872/2008 regulamenta que o Comitê financeiro deverá descontar o INSS da remuneração do prestador de serviço e recolher em CNPJ do próprio comitê, inclusive com as parcelas ao SEST e SENAT.

Porem nas Eleições de 2016 foi suprimido a figura do comitê financeiro, existindo apenas Partido e candidato, portanto existe a linha de entendimento que as contratações realizadas pelo partido, através de seus diretórios e comissões provisórias estaria dentro das regras contidas na IN para o comitê financeiro, já outra linha entende que a contração de pessoa pelos partidos devem seguir exatamente as regras do candidato.

Orientamos a realização de contratação de pessoal diretamente via CNPJ do candidato, como forma de evitar possíveis questionamentos pela Fazenda Nacional.

Gasto não eleitoral

Não é gasto eleitoral as sobras de campanha, bem como os honorários referentes à contratação de serviços de advocacia e de contabilidade relacionados à defesa de interesses de candidato ou de partido político em processo judicial não poderão ser pagos com recursos da campanha e não caracterizam gastos eleitorais

* Candidato não poder doar para ninguém nem favorecer.

4. PRESTAÇÃO DE CONTAS

4.1 OBRIGATORIEDADE

Os candidatos, diretórios e comissões provisórias devem prestar contas a Justiça Eleitoral, sendo no caso do vice-prefeito será abrangida pela prestação de seus titulares.

Prazo

Deve ser transmitido a Justiça Eleitoral, por meio do Sistema de Prestação de Contas Eleitoral (SPACE) toda movimentação referente a campanha eleitoral, no seguinte prazo:

o Até 72 horas a partir recebimento de recurso financeiros na conta bancaria;

o No período de 9 a 13 de setembro referente a prestação de contas parcial;

o Até 1 de novembro para prestação de contas final;

o Até 19 de novembro para prestação de contas referente 2 turno.

Apresentação fora do prazo

O candidato que apresentar intempestivamente a prestação de contas parcial ou envio incompleto da movimentação de recursos pode caracterizar infração grave, que será apurada no julgamento da prestação de contas.

Já o atraso na entrega da prestação de contas final, será o candidato ou partido notificado para presta-las em ate 72 horas, sob pena de ter sua prestação de contas julgada como não prestada.

Documentos entregues juntamente com prestação de contas

A prestação de contas deverá ser entregue a justiça eleitora por meio do programa SPACE, em que deverá posteriormente ser impresso o extrato de prestação de contas e assinado e protocolizado juntamente com os seguintes documentos na Justiça Eleitoral:

I. Extratos de contas bancária de todo período de campanha;

II. Comprovante de deposito ou transferência das sobras de campanha a respectiva direção partidária;

III. Documentos fiscais quem comprovem os gastos realizados

IV. Declaração firmada pela direção partidária comprovando o recebimento das sobras de campanha constituídas por bens e/ou materiais permanentes, quando houver;

V. Autorização do diretório municipal no caso de assunção da divida de campanha do candidato

VI. Instrumento e mandato para constituição de advogado para prestação de contas

VII. Comprovante bancário referente devolução de recursos recebidos de fontes vedadas ou GRU;

VIII. Notas explicativas , com as justificativas pertinentes.

Renuncia, Desistência e morte de candidato

Os candidatos que desistirem, renunciarem ou tiver seu pedido de candidatura indeferido pela Justiça Eleitoral, devem prestar contas até a data que participaram da disputa eleitoral, já no caso de morte do candidato deverá seu administrador financeiro ou a própria direção do partido, prestar contas em seu favor.

Contratação de Advogado e Contador para campanha

É obrigatória a constituição de advogado para a prestação de contas e o acompanhamento da arrecadação de recursos e a realização de gastos eleitorais por profissional habilitado em contabilidade desde o início da campanha, o qual realiza os registros contábeis pertinentes e auxilia o candidato e o partido na elaboração da prestação de contas, observando as normas estabelecidas pelo Conselho Federal de Contabilidade e as regras estabelecidas pela Justiça Eleitoral.

A prestação de contas além da assinatura do candidato, deverá ser assinada também:

- pelo vice, nos cargos de prefeito

- pelo administrador financeiro, na hipótese de prestação de contas de candidato, se constituído;

- pelo presidente e tesoureiro do partido político, na hipótese de prestação de contas de partido político;

- pelo profissional habilitado em contabilidade;

- pelo advogado

Retificação da Prestação de contas

A retificação da prestação de contas somente é permitida, sob pena de ser considerada inválida:

- na hipótese de cumprimento de diligências que implicar a alteração das peças inicialmente apresentadas;

- voluntariamente, na ocorrência de erro material detectado antes do pronunciamento técnico; ou

- no caso de decisão que determinar a apresentação de prestação de contas retificadora

Findo o prazo para apresentação das contas finais, não é admitida a retificação das contas parciais e qualquer alteração deve ser realizada por meio da retificação das contas finais, com a apresentação de nota explicativa.

O arquivo retificador deve ser enviado pela Internet, mediante o uso do programa SPCE

Despesas

- As despesas devem ser lançadas conforme sua data de contratação independente da realização do seu pagamento;

- Dívidas não será caso de rejeição de contas;

- Guarda dos documentos 180 dias após diplomação.

Comitê Financeiro

Com a minirreforma politica realizada no ano passado pôs fim aos comitês financeiros, que eram facultativos e representavam a participação do partido nas ultimas eleições, nesta eleição o partido terá que participar de forma direta, através de seus diretórios e comissões.

Sobras de campanha

As sobras de campanha são constituídas da diferença positiva entre recursos arrecadados e gastos realizados e os bens e materiais permanentes adquiridos durante a campanha, esse recursos devem ser transferidos para o partido.

No caso de sobra de recursos oriundos do fundo partidário, tais valores devem ser transferidos para a conta do partido destinada a movimentação de recursos dessa natureza.

Caso a candidato não transfira até 31 de dezembro os recursos financeiros, referente sobra de campanha, aos partidos estará o banco obrigado a transferir esses recursos para o órgão diretivo municipal.

Sistema Simplificado de Prestação de contas

O sistema de prestação de contas será simplificado nos casos de candidatos que apresentem movimentação financeira correspondente a, no máximo, R$ 20.000,00.

Será obrigatório o sistema simplificado nas eleições para prefeito e vereador em municípios com menos de 50.000 eleitores.

O sistema simplificado configura análise informatizada e simplificada da prestação de contas, elaborada pelas informações transmitidas via SPACE, e a entrega dos seguintes documentos:

I. Extratos de contas bancária de todo período de campanha;

II. Comprovante de deposito ou transferência das sobras de campanha a respectiva direção partidária;

III. Declaração firmada pela direção partidária comprovando o recebimento das sobras de campanha constituídas por bens e/ou materiais permanentes, quando houver;

IV. Instrumento e mandato para constituição de advogado para prestação de contas;

V. Comprovação dos gastos realizados com recurso do Fundo Partidário.

Assim no sistema simplificado, fica desobrigada a entrega dos itens abaixo, exceto quando a pedido da Justiça Eleitoral:

- Documentos fiscais quem comprovem os gastos realizados

- Comprovante bancário referente devolução de recursos recebidos de fontes vedadas ou GRU;

- Autorização do diretório municipal no caso de assunção da divida de campanha do candidato

- Notas explicativas , com as justificativas pertinentes.

5. PROPAGANDA ELEITORAL

Pré-campanha

A pré-campanha é permitida, porem não pode pedir voto.

Tempo de Campanha

A campanha eleitoral poderá ser realizada entre os dias 16 agosto e 1 de outubro, ou seja 47 dias.

No radio e na TV a propaganda gratuita será de 26 de agosto a 29 de setembro.

Propaganda Vedada:

o Bens públicos e de uso comum (uso comum= cinema, igreja, teatro etc, mesmo que particulares);

o Em arvores;

o Pintura de muros;

o Publicação de símbolos e imagens que associem a empresas públicas e ao governo;

o Oferecer vantagem, doar, entregar ao eleitor (compra de voto).

Propaganda Permitida:

o Mesa de distribuição de material de campanha, desde que não atrapalhe transito pessoas.

Material Eleitoral fixado em Bens Particulares

o Pode ser afixada propaganda eleitoral em bens particulares, tais como automóveis e casas, mediante autorização espontânea e gratuita do proprietário (pessoa física), respeitando o tamanho não superior ½ metro para faixas e banners e 50 cm x 40 cm para adesivos.

Impressos:

Todo material impresso deve conter o numero do CNPJ ou CPF da empresa que confeccionou o material (ex. gráfica) e o CNPJ do candidato ou do partido que contratou o serviço e a tiragem, portanto se o partido contratar uma gráfica para confeccionar impressos contendo informações do candidato “X”, deverá constar no impresso o CNPJ do partido e não do candidato.

Quanto o tamanho o nome do vice tem que ter no mínimo 30% do nome do prefeito, e o impresso pode ter no máximo de tamanho 50 x 40 cm.

Adesivo:

Os adesivos podem ter no máximo de tamanho 50 x 40 cm.

Propaganda Adesiva em veículos:

- Proibido envelopar (adesivo) veículos;

- Permitido micro-prefurado, desde que no para-brisa traseiro;

- Adesivo em outro local do veiculo, desde tamanho não superior 50 x 40 cm.

Bandeira

Os candidatos podem usar bandeiras, desde que moveis. A lei não estabeleceu limite pra o tamanho das bandeiras, mas estas não podem atrapalhar o transito de carros e pedestres.

Faixas e Banners

Permitido (observado tamanho) e proibido em bens públicos ou de uso comum.

Outdoor

Proibido

Bonecos e Cavaletes

Proibido em bens públicos ou de uso comum.

Mesa para distribuição de Material

É permitido desde que esses móveis não atrapalhem o transito de pedestres.

Carro de Som:

- até 80 decibéis;

- entre 8hs a 22hs;

- até 200 m hospitais, escolas, igrejas, teatros;

- considera carro de som: os carros, bicicletas, charretes e animais portando aparelho de som;

- considera aparelho de som: o instrumento com capacidade de amplificar em até 20 mil watts.

Trios Elétricos

- vedado trio-elétrico, exceto em comício;

- diferença entre carro e trio elétrico é amplificação superior a 20 mil watts.

Comício, reuniões e eventos

Permitido a realização de comícios das 8h as 24 hs podendo estender por mais 2hs, devendo os responsáveis comunicar a autoridade policial com 24hs de antecedência.

É Proibida a presença de atores, artistas etc.

Showmícios

Proibido

Carreata e Passeata

São permitidas e independe de comunicação a Justiça Eleitoral.

Distribuição de brinde

Proibida e entrega de camisetas, brindes, canetas, cestas básicas etc.

Telemarketing

Proibido

Jornais e Revistas

É permitida a publicação em jornais e revistas ate a antevéspera das eleições, observado:

o até 10 anúncios por veiculo em datas diversas, para cada candidato, com espaço máximo por edição 1/8 jornal e ¼ revista;

o deve constar no anuncio o valor pago pela inserção.

E-mail

É permitida a divulgação de propaganda para endereços de e-mail cadastrados gratuitamente pelo candidato, sendo proibida a compra de listas de e-mail.

Nos e-mails enviados deverão dispor de mecanismo que permita seu descadastramento pelo destinatário.

Mensagens instantâneas (Whatsapp, SMS e assemelhados)

É permitido, desde que o conteúdo seja gerado ou editado por candidatos, partidos ou coligações ou de iniciativa de qualquer pessoa natural, sendo vedada utilização de dispositivo de envio automático de mensagens.

As mensagens eletrônicas enviadas por candidato, partido ou coligação, por qualquer meio, deverão dispor de mecanismo que permita seu descadastramento pelo destinatário, obrigado o remetente a providenciá-lo no prazo de quarenta e oito horas, após o término desse prazo sujeitam os responsáveis ao pagamento de multa no valor de R$100,00 por mensagem

Radio e TV

Proibido propaganda paga no radio ou TV.

Propaganda que degrade o candidato

É proibida a divulgação de mensagens que degradem candidatos, partidos ou coligações, a contratação de terceiros para difamar candidatos por meio da internet, tem como pena a detenção de 2 a 4 anos e multa de R$ 15.000,00 a R$ 50.000,00.

Boca de Urna

- Fiscais não podem estar uniformizados, apenas de crachá;

- Não pode utilizar autofalante, comícios, aglomeração de pessoas caracterizadas;

- É permitida a manifestação individual e silenciosa (adesivo, broche etc).

Facebook e Redes Sociais

É permitida a propaganda em redes sociais, sendo vedado o emulsionamento pago.

Internet

É permitida a propaganda em redes sociais e em sites de candidatos, partidos e coligações, os endereços dos sites devem ser comunicados a Justiça Eleitoral.

É vedado, ainda que gratuito, a propaganda em sites de pessoas jurídicas.

É permitida a manifestação do pensamento do eleitor vedado o anonimato

Inauguração de Obras

A partir de 2 de julho, os candidatos estão proibidos de comparecer a inaugurações e durante esse período o Poder Público de está proibido de contratar Shows artísticos para as inaugurações.

Base legal:

Lei 13.165/2015

Lei 9.504/1997

Lei 9.096/1995

Lei 4.737/1965

Resolução 23.455/2015

Resolução 23.457/2015

Resolução 23.453/2015

Resolução 23.463/2015

Resolução 23.459/2015

Resolução 23.406/2015

CONTABILIDADE ELEITORAL – Cartilha CFC

Cartilha sobre a prestação de contas das Eleições 2016 - TSE