AQUISIÇÃO DE INSUMOS POR SUPERMERCADOS INCIDIRÁ ST

Supermercados x Industrialização

É sabido que constitui industrialização, as atividades exercidas por alguns departamentos dos supermercados, como de padarias, confeitaria, açougues, lanchonete, sorveterias, rotisseria e qualquer outro setor que realize a modificação da natureza, funcionamento, acabamento, apresentação ou finalidade do produto ou o aperfeiçoe para o consumo, conforme prevê as alíneas “a” (transformação) ou “b” (beneficiamento), inciso II, art. 22 do RICMS/02.

As Soluções de Consultas proferidas pelo Estado Mineiro eram recorrentes e pacíficas no sentido que o conceito de industrialização para legislação do ICMS era distinto da legislação do IPI (Solução Consulta 267/2006, 151/2012, 125/2013).

Ocorrendo apenas a modificação do produto, era fato único e essencial para caracterização da operação de industrialização, sendo irrelevante se a venda era ou não realizada para consumidor final da mercadoria, utilizando inclusive os códigos fiscais 5.101/5.401 (venda Industrialização) para acobertarem essas operações.

Porém no final do ano passado com a publicação Decreto nº 47.123 de 29 de dezembro de 2016, houve a inclusão do § 6º no art. 2221 do RICMS, que excluiu do conceito de industrialização, a produção de produtos alimentícios por supermercados, desde cumprido dois requisitos conjuntamente:

a) os produtos se destinem ao consumidor final e,

b) não tenha havido recolhimento do IPI.

Assim a partir de 01/04/2017, data da eficácia do referido decreto, as modificações de produtos em supermercados, padarias, açougues e etc, estão fora do conceito de industrialização para todos os efeitos de aplicabilidade do ICMS.

Inaplicabilidade da ST

O art. 18* do Anexo XV do RICMS/MG, que traz as hipóteses de inaplicabilidade da ST, lista em seu item IV, a aquisição de insumos para emprego no processo de industrialização.

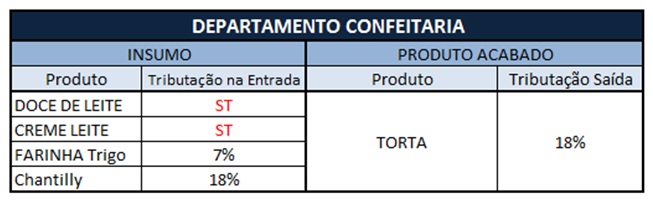

Assim na prática quando um supermercado adquire produtos enquadrados no regime da ST, para aplicar no processo de industrialização de novos produtos (ex. compra de doce de leite para fazer torta), estaria afastada aplicação da Substituição Tributária, visto a norma excludente.

E mesmo quando o fornecedor de insumos via a dificuldade de visualizar o supermercado como um estabelecimento industrial, para utilizar a regra de inaplicabilidade, o art. 662, § 8ºdo Regulamento permitia que supermercadista creditasse em sua escrita fiscal, o ICMS ST destacado pelo fornecedor indevidamente.

Após alteração do conceito de industrialização, os profissionais da área intensificaram os debates, devido aos diversos efeitos que poderiam advim dessa mudança, tais como aplicabilidade da ST, crédito presumido, tributação na saída, controle estoque etc.

A possibilidade do não pagamento da ST nas aquisições de insumos por supermercados, diminuiu com publicação do Convenio 52/2017, que em sua Clausula Nona, inciso III, condicionou a inaplicabilidade da ST nas aquisições de insumos, ao fato do adquirente não comercializar a mesma mercadoria, assim quando supermercado adquire, por exemplo doce de leite como insumo, mas também revende esse produto, por essa regra, aplica-se também a ST ao insumo.

Essa disposição do Convenio foi regulamentado em Minas Gerais através do Decreto 47.188 de 23 de maio de 20173, com efeitos a partir da sua data de publicação.

Assim, com essas alterações na legislação do ICMS, e se prevalecer o entendimento da aplicação da ST as aquisições de insumos de estabelecimentos não industriais, como os supermercados, estaríamos diante uma série de consequências quanto a essência da aplicabilidade da ST, que é o encerramento da tributação, e também distorcendo o princípio da não- cumutatividade, veja nosso exemplo abaixo:

Como é possível observar, a venda de uma torta produzida por um departamento de confeitaria de um supermercado, é tributada a alíquota de 18%, o que estaria incompatível com suas entradas, já que alguns de seus insumos terão a incidência da ST, conforme nova regra.

Essa situação causaria o pagamento do ICMS em duplicidade, sendo a primeira no momento da entrada e novamente na tributação da torta.

Por fim verificamos que a referida norma traz, além da possibilidade de aumento da carga tributária, também insegurança jurídica ao setor, portanto é importante que o supermercadista fique atento às mudanças e a novos pronunciamentos do fisco quanto à matéria, principalmente se o imposto pago a titulo de ST poderá ser creditado nos termos do § 8º do art. 66.

________________________________________________________

1- Art. 222. Para os efeitos de aplicação da legislação do imposto:

II - industrialização é qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto ou o aperfeiçoe para o consumo, observado o disposto nos §§ 1º a 3º deste artigo, tais como:

Efeitos a partir de 1º/04/2017 - Acrescido pelo art. 2º e vigência estabelecida pelo art. 5º, ambos do Dec. nº 47.123, de 29/12/2016:

§ 6º - Na hipótese do inciso II do caput, não se considera industrialização a produção ou o preparo de produtos alimentares na residência do preparador ou em estabelecimentos comerciais, tais como hipermercado, supermercado, restaurante, bar, sorveteria, confeitaria e padaria, desde que, cumulativamente:

I - os produtos se destinem a venda direta a consumidor;

II - não tenha havido recolhimento do Imposto sobre Produtos Industrializados (IPI) sobre os produtos referidos neste parágrafo.

2 - Art.66. § 8º O contribuinte que receber mercadoria com o imposto retido por substituição tributária ou que tenha recolhido o imposto sob o referido título em virtude da entrada da mercadoria em território mineiro ou no momento da entrada da mercadoria em seu estabelecimento e não destiná-la à comercialização, poderá apropriar-se, sob a forma de crédito, do valor do imposto que incidiu nas operações com a mercadoria.

3 - Cláusula nona - O regime de substituição tributária não se aplica:

III - às operações interestaduais que destinem bens e mercadorias a estabelecimento industrial para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem, desde que este estabelecimento não comercialize o mesmo bem ou mercadoria;

4 - Art. 18. A substituição tributária de que trata esta Seção não se aplica:

IV - às operações que destinem mercadorias a estabelecimento industrial para emprego em processo de industrialização como matéria-prima, produto intermediário ou material de embalagem.

§ 2º Na hipótese do inciso IV do caput deste artigo:

II - somente alcança as operações destinadas a estabelecimento industrial que não comercialize a mesma mercadoria

**imagens da internet