LUCRO REAL: AJUDE HOSPITAL DO CANCER DE BARRETOS E APAE TRÊS PONTAS

por Solution Consultoria

Benefício Fiscal

APAE (PRONAS): /artigos_info.php?id=52

HCB (PRONON): /artigos_info.php?id=24

Contas Bancárias

Hospital do Câncer de Barretos - SP

Operação: Depósito identificado.

Valor: 1% IR (sem Adicional)

Banco: Banco do Brasil

Ag: 3371-5 – São José do Rio Preto

Conta Corrente: 5664-2

Favorecido: Fundação Pio XII -

CNPJ: 49.150.352/0001-12

CONTATO: (11) 94803-5365 / escritoriosp@hcancerbarretos.com.br

APAE– Três Pontas

Operação: Depósito identificado.

Valor: 1% IR (sem Adicional)

Banco: Banco do Brasil

Agência: 0421-9

Conta Corrente: 31.283-5

Favorecido: Associação de Pais e Amigos dos Excepcionais – Três Pontas

CNPJ: 17.961.194/0001-94

CONTATO: (35) 3265-1127

Utilizar os códigos:

Banco do Brasil:

1 – Doação

Outros Bancos:

20 – Doações (DOC)

44 – Doação (TED)

94 – Doação (TED realizadas pelos próprios bancos)

Limites

A dedução fica limitada a 1% (um por cento) do imposto sobre a renda devido em cada período de apuração trimestral ou anual com relação ao programa APAE e 1% (um por cento) do imposto sobre a renda devido em cada período de apuração trimestral ou anual com relação ao programa Hospital do Câncer de Barretos. O valor do adicional de alíquota será recolhido integralmente, não sendo permitidas quaisquer deduções.

Os benefícios de que trata este artigo não excluem outros benefícios, abatimentos e deduções em vigor, portanto não estão sujeitas ao limite global de 6% (seis por cento) das deduções relativas ao Estatuto da Criança, aos Fundos do Idoso, Incentivo à Cultura, Incentivo à Atividade Audiovisual e ao Incentivo ao Desporto.

O Conselho Federal de Contabilidade publicou em novembro de 2015, alterações sobre Normas de Contabilidade (NBC), com aplicabilidade a partir de 01.01.2016:

Segue abaixo as NBCs alteradas:

NBC TG 01 (R3) – Redução ao valor recuperável de ativos.

NBC TG 04 (R3) – Ativo intangível

NBC TG 06 (R2) – Operações de arrendamento mercantil.

NBC TG 18 (R2) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto.

NBC TG 19 (R2) – Negócios em conjunto.

NBC TG 20 (R1) – Custos de empréstimos.

NBC TG 21 (R3) – Demonstração intermediária.

NBC TG 22 (R2) – Informações por segmento.

NBC TG 26 (R3) – Apresentação das demonstrações contábeis.

NBC TG 27 (R3) – Ativo imobilizado.

NBC TG 28 (R3) – Propriedade para investimento.

NBC TG 29 (R2) – Ativo biológico e produto agrícola.

NBC TG 31 (R3) – Ativo não circulante mantido para venda e operações descontinuadas.

NBC TG 33 (R2) – Benefícios a empregados.

NBC TG 36 (R3) – Demonstrações consolidadas.

NBC TG 37 (R4) – Adoção inicial das normas internacionais de contabilidade.

NBC TG 40 (R2) – Instrumentos financeiros: evidenciação.

NBC TG 45 (R2) – Divulgação de participações em outras entidades.

Fonte: CFC, CRC/MG e Guia Contábil

**imagem da internet

APAE- 3 PONTAS

Associação de direito privado, sem fins lucrativos, reconhecida como de Utilidade Pública Federal, Estadual e Municipal, com certificado de Entidade Beneficente de Assistência Social –CEBAS - Saúde, a Associação de Pais e Amigos dos Excepcionais de Três Pontas(APAE-TP) foi fundada em 14 de junho de 1972, e desde então contribuído com a formação das pessoas com deficiências e apoiado seus familiares.

A APAE de Três Pontas é referência no atendimento em deficiência intelectual e múltipla na sua microrregional. Por isso, foi selecionada para ser habilitada como Centro Especializado em Reabilitação, processo que será iniciado a partir de2017. Contudo, a instituição já tem se preparado para o aumento na demanda e na responsabilidade na política publica estadual da pessoa com deficiência.

www.trespontas.apaebrasil.org.br

PROJETO

“Olhar para o futuro: Planejamento de migração para CER – tipo II”

O presente projeto visa a reforma e adequação da área de piscina, criando o primeiro espaço aquático com normas de acessibilidade do Sul de Minas Gerais. Além disso, o projeto amplia a oferta de técnicas e procedimentos clínicos e integrar através da informática as áreas da saúde, assistência social e educação da instituição.

SIPAR N.º 25000.057.438/2015-85

Período de Execução: 24 meses

Beneficiários: População com deficiência intelectual e física da sua microrregião de saúde (125.544 habitantes)

Certidão de Aprovação: Diário Oficial da União:16/12/2015, Seção 1, pag. 82

Objetivos do Projeto:

Legislação

A Lei de incentivo a saúde foi sancionada em 17 de setembro de 2012, permitindo que empresas destinem parte do seu imposto sobre a renda para patrocinar projetos aprovados pelo Ministério da Saúde na área da oncologia(PRONON) e pessoas com deficiência (PRONAS). Para cada área dessas o governo federal tem renunciado a aproximadamente R$ 600 milhões.

Empresas que declaram IR pela modalidade lucro real podem destinar até 1% do seu imposto a projetos aprovados;

Base Legal: Lei N.° 12.715 de 17/09/2012, Decreto N.° 7.988 de 17/04/2013 E Portaria N.º 1550 de 29/07/2014

CONTA BANCÁRIA

Já pensou se pudesse escolher para onde vai o dinheiro que você paga de impostos?

Você pode! Através da Lei de Incentivo a Saúde você pode destinar parte do seu imposto de renda (IR) para fomentar projetos na área oncológica e de pessoas com deficiência.

Conta para depósito:

Banco do Brasil

Agência: 0421-9

Conta Corrente: 31.283-5

Utilizar os códigos:

Banco do Brasil:

1 – Doação

Outros Bancos:

20 – Doações (DOC)

44 – Doação (TED)

94 – Doação (TED realizadas pelos próprios bancos)

Retorno de Mídia

Dúvidas

Solution Consultoria:

(35) 3422-2963

consultoria@solutioncontabilidade.com

Movimenta Brasil:

(31) 98798-2625 | (31) 3567-6552

APAE -3 Pontas:

(35) 3265-1127

rozildagama@yahoo.com.br

www.trespontas.apaebrasil.org.br

Saiba mais em: /artigos_info.php?id=24

16.9.4.4 Um supermercado que possui dentro do seu estabelecimento uma padaria é obrigado a entregar o bloco K?

Não.

A atividade está excluída do conceito de industrialização, conforme RIPI/2010 em seu art. 5º. Não se considera industrialização o preparo de produtos alimentares, não acondicionados em embalagem de apresentação na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes, desde que os produtos se destinem a venda direta a consumidor.

Fonte: http://www1.receita.fazenda.gov.br/faq/sped-fiscal.htm

Comentário Solution

As atividades exercidas pelos departamentos de padarias, açougues, lanchonete e outros setores de supermercados, que implique em modificação da natureza, funcionamento, acabamento, apresentação ou finalidade do produto ou o aperfeiçoe para o consumo, para efeitos de aplicação da legislação do ICMS, constitui industrialização, nos termos das alíneas “a” (transformação) ou “b” (beneficiamento), inciso II, art. 22 do RICMS/02.

O Bloco K é uma nova exigência que obriga a escrituração do Livro de Registro de Controle da Produção e do Estoque na EFD. Este livro fiscal é obrigatório para todas as empresas que exercem atividades industriais ou equiparadas nos termos da lei.

Conforme exposto anteriormente, apesar de algumas atividades exercidas por supermercados enquadrarem no conceito de industrialização, o Ajuste Sinief 8 publicado em outubro 2015 estabeleceu em seu § 8º, que para fins do Bloco K da EFD, considera-se estabelecimento industrial aquele que possuir qualquer processo que caracterize uma industrialização, segundo a legislação do ICMS e do IPI, portanto entendemos que para as atividade que configurem industrialização apenas quanto a legislação do ICMS, não estará obrigada a inclusão do Bloco K nas transmissões da EFD, por não atender esse mesmo conceito na legislação do IPI.

A publicação da Nota Técnica 002/2015, fará com que as empresas que emitem NF-e, fiquem mais atentas a incorreções em seus cadastros tributários, tais como CFOP, CST, NCM etc. As NF-e emitidas a partir de 01 de dezembro de 2015 terão novas regras de emissão e validação.

Dentre as mudanças destacam-se:

NCM

Na regra atual, para emitir uma NF-e, exige-se que conste 8 dígitos no NCM, não há validação quanto ao conteúdo. A partir de 01/12/2015 para emissão, será auditado se o NCM é válido, e, em caso de vigência expirada, você será surpreendido com a Rejeição 778 “Informado NCM Inexistente”

“Essa nova regra de validação terá efeitos em todas notas emitidas (Vendas, Transferências, Remessas, Retornos).”

CÓDIGO DE ENQUADRAMENTO LEGAL DO IPI

Em relação ao “Código de Enquadramento Legal do IPI” (tag:cEnq, id:O06), o Manual de Orientação do Contribuinte (MOC) orienta o preenchimento do campo com o valor ”999”, enquanto não forem informados os valores possíveis para este código de enquadramento. Nesta NT é definida a tabela de valores possíveis para o campo, incluindo os códigos relacionados com as Olimpíadas Rio 2016, mantendo o valor “999” como uma das possibilidades.

CFOP DEVOLUÇÃO

Para a Nota Fiscal com finalidade de devolução de mercadoria, somente serão aceitos CFOP de devolução de mercadoria, com exceção dos CFOP 1.949 e 2.949 na devolução de venda para não Contribuinte. Para estes CFOP verificar a condição: - tag:finNFe = 4 (devolução) e tag:indIEDest = 9 (não Contribuinte)

Para evitar que as notas sejam rejeitadas ao serem enviadas à Sefaz, é importante que os cadastros acima estejam corretos, pois na sua falta ou o seu preenchimento incorreto impossibilitará a emissão da nota fiscal.

SUPERMERCADISTA

Os supermercadistas mineiros também terão algumas de suas operações afetadas pelas mudanças da NT 002, apesar de suas vendas estarem acobertadas pela emissão de cupom fiscal, em algumas situações o supermercado está obrigado a emitir de NF-e, como por exemplo, nos casos de devolução de compra, baixas de mercadorias destinadas a uso e consumo ou ativo e na emissão da nota fiscal referente as perda de mercadorias.

Sabemos que os supermercados adquirem algumas mercadorias de produtores rurais, tais como verduras, frutas e animas para abate, assim em muita das vezes cabe ao supermercado a tarefa de classificar o código NCM destes produtos, essa situação fará que no momento da emissão da NF-e referente a perda natural desses produtos, a NCM classificada pela empresa será validada de acordo com as novas regras.

NT 2015/002:

http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s=

** imagens da internet

O Estado de MG vem nos últimos meses publicando alguns decretos alterando a legislação do ICMS em vários aspectos, tais como alteração da MVA, inclusão de produtos no regime da ST, mudança na redução da base de calculo, majoração de alíquotas e outras. Para o setor varejista de alimentos as principais mudanças foram:

SUBSTITUIÇÃO TRIBUTÁRIA

Vigência 01/11/2015

Os supermercadistas devem verificar no cadastro de produtos se os Chás, mesmo aromatizados classificados na NCM 1211.90.90 e 2106.90.90 estão classificados como ST, a partir da data de vigência.

Vigência 01/12/2015

Os varejistas que comercializam mamadeiras devem verificar em seu cadastro se esses produtos classificados na NCM 3923.30.00, 3924.10.00 e 7010.20.00 estão classificados como ST, a partir da data de vigência.

Os produtos de papelaria também tiveram algumas modificações, conforme abaixo:

Alguns dos produtos mencionados acima já poderão estar enquadrados no regime da ST, isto pelo fato do substituto tributário entender que o produto já se classificava em outros itens da Parte II no Anexo XV.

Base Legal: Decretos 46.842, 46.854, 46.855 e 46.856 de 2015.

AUMENTO DA ALÍQUOTA DO ICMS – Vigência 01/2016

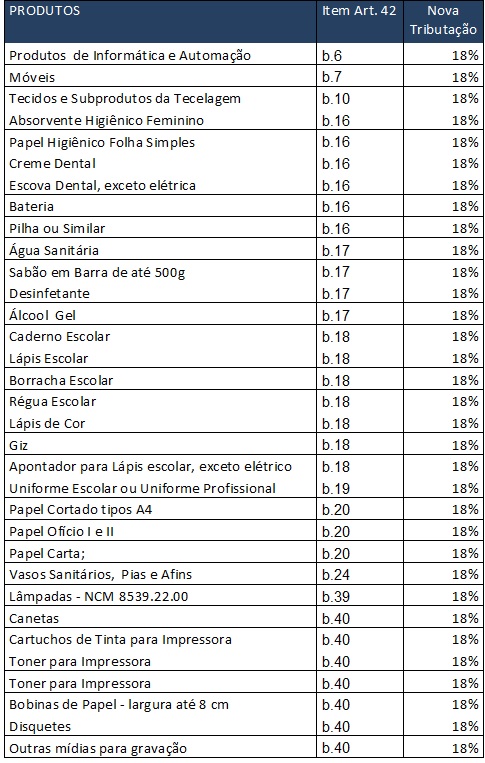

Através do Decreto 46.859 de outubro de 2015 o governo de Minas Gerais revogou itens do Art. 42 do RICMS/MG que concedia o benefício da tributação de 12% para vários produtos, segue abaixo a lista de alguns dos produtos comercializados por supermercados que tiveram suas alíquotas do ICMS majoradas:

Os produtos mencionados acima que estiverem enquadrados no regime da substituição tributária, terão aumento da carga tributária concentrado no custo de aquisição dessas mercadorias, uma vez que o aumento da alíquota interna interfere diretamente no cálculo da substituição tributária, que será acrescida pelos fornecedores no valor da nota fiscal de compra da mercadoria ou o imposto será recolhido pelo supermercadista mineiro no momento da entrada da mercadoria no Estado.

Os supermercados que adquirem produtos para uso consumo ou ativo imobilizado de outros Estados, também terão a carga tributária aumentada, isso porque em regra o aumento da alíquota em Minas de 12% para 18%, faz com que nessas aquisições ocorra o recolhimento da diferença entre a alíquota interna e interestadual, veja abaixo algumas das outras categorias de produtos que tiveram também o aumento da alíquota:

REDUÇÃO DE BASE DE CÁLCULO

Foi publicado no dia 29 de setembro, na Imprensa Oficial do Estado de Minas Gerais, o Decretos nº 46.845 que altera a legislação da Redução base de cálculo dos produtos alimentícios.

Na prática não houve grande mudança, pois o decreto vem no sentido de retirar da redução de base de cálculo o Feijão, que já está alcançado pelo benefício da isenção. Outra mudança foi à adequação do texto da lei quanto ao queijo tipo Minas, artesanal, produzido no Estado, nas operações em que o produtor rural destinar a mercadoria à Cooperativa de Produtores Rurais.

O decreto também revoga a letra “a” do item 19.8, conforme abaixo:

Ficam revogados:

I - a alínea "a" do subitem 19.8 da Parte 1 do Anexo IV do RICMS;

19.8 A redução da base de cálculo relativa ao produto relacionado no item 59 (Água mineral )da Parte 6 deste Anexo aplica-se inclusive às operações sujeitas à substituição tributária e será concedida, mediante regime especial de tributação, ao contribuinte que adote o preço médio ponderado a consumidor final (PMPF) para cálculo do imposto devido a título de substituição tributária nas operações com as mercadorias relacionadas no item 41 da Parte 2 do Anexo XV, e em se tratando de estabelecimento industrial:

a) utilize equipamento contador de produção nos termos do art. 58-T da Lei Federal nº 10.833, de 29 de dezembro de 2003, observada a data de início da obrigação estabelecida pela Receita Federal do Brasil.(revogado)

Base Legal: Citadas no texto

** imagens da internet

Foi publicada em agosto de 2015 a Lei 13.161, dentre diversas mudanças na legislação tributária, destaca-se aquelas referentes à Lei 12.546/2011, que refere-se a Contribuição Previdenciária Sobre a Receita Bruta.

A desoneração da folha de pagamento consiste na substituição da contribuição previdenciária patronal de 20% sobre a folha de pagamento, pela contribuição incidente sobre a receita bruta. As alterações trazidas pela Lei inclui o aumento das alíquotas da contribuição, conforme abaixo:

1)Alteração da alíquota de 2% para 4,5%;

2)Alteração da alíquota de 2% para 3% relativos aos serviços de;

3)Alteração da alíquota de 1% para 2,5% para as empresas que fabricam os produtos classificados na Tipi nos códigos referidos no Anexo I

4)Alteração da alíquota de 1% para 1,5% relativos a:

Permanecerão recolhendo sobre o percentual de 1%, as empresas que fabricam os produtos classificados na Tipi nos códigos 02.03, 0206.30.00, 0206.4, 02.07, 02.09, 02.10.1, 0210.99.00, 03.03, 03.04, 0504.00, 05.05, 1601.00.00, 16.02, 1901.20.00 Ex 01, 1905.90.90 Ex 01 e 03.02, exceto o produto classificado no código 0302.90.00.

As empresas do setor de construção civil, enquadradas nos grupos 412,432,433 e 439 no CNAE, permanecerão aplicando a alíquota de 2% de CPRB, respeitadas as exclusões previstas em lei.

Outra mudança referente a CPRB, foi que a sistemática era obrigatória e agora passa a ser de aplicação facultativa, ou seja, o contribuinte poderá avaliar a carga tributária incidente nas duas opções e poderá optar pela sistemática mais econômica.

Por outro lado vale lembrar, que a opção pela sistemática de tributação é anual, realizada em janeiro de cada ano.

Excepcionalmente, para o ano de 2015, a opção pelo modo de tributação será manifestada mediante o pagamento da contribuição incidente sobre a receita bruta relativa a novembro de 2015, ou à primeira competência subsequente para a qual haja receita bruta apurada, e será irretratável para o restante do ano.

Portanto as empresas deverão analisar qual regime de apuração é mais benéfico, tendo como opção o pagamento de 20% sobre a folha de pagamento ou a alíquota determinada na lei sobre a receita bruta.

Por fim, salientamos que conforme o art. 7 da referida lei, as mudanças mencionadas entram em vigor a partir de 01 de dezembro de 2015.

** imagens da internet

No Registro 0930 da Escrituração Contábil Fiscal é informado os dados dos signatários da escrituração. São obrigatórias duas assinaturas: uma do contabilista e uma da pessoa jurídica.

Contabilista

Para a assinatura do contabilista só podem ser utilizados certificados digitais de pessoa física (e-PF ou e-CPF).

Empresa

Para a assinatura da pessoa jurídica, poderá ser utilizado certificado digital válido (do tipo A1 ou A3):

Cadastramento de Procuração Eletrônica

No site da RFB, http://receita.fazenda.gov.br, na aba Empresa, clicar em “Todos os serviços”, selecionar “Procuração Eletrônica e Senha para pesquisa via Internet”, “procuração eletrônica” e “continuar” ou opcionalmente https://cav.receita.fazenda.gov.br/scripts/CAV/login/login.asp.

4. Selecionar “Solicitação de procuração para a Receita Federal do Brasil”;

A assinatura digital será verificada quanto a sua existência, prazo e validade para a pessoa jurídica identificada na ECF, no início do processo de transmissão do arquivo digital.

Manual de Orientação ECF

**Imagens da Internet

COMENTÁRIO SOLUTION:

Atenção para quem possui procuração, o Serviço "ECF-Escrituração Contábil Fiscal" deve estar explicitamente habilitado na procuração eletrônica. VERIFIQUEM!!

Obrigatoriedade

A partir de ano-calendário de 2014, todas as pessoas jurídicas, deverão transmitir a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz, exceto as empresas optantes pelo simples nacional, os órgãos públicos, às autarquias e às fundações públicas e as empresas inativas na forma da lei

Lucro Real

Os contribuintes que apuram o Imposto sobre a Renda da Pessoa Jurídica pela sistemática do lucro real, a ECF substituirá a escrituração do Livro de Apuração do Lucro Real (LALUR).

O que declarar

O contribuinte deverá informar, na ECF, todas as operações que influenciem a composição da base de cálculo e o valor devido do IRPJ e da CSLL, tais como:

Prazo de Entrega

A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até as 23h59min59s, horário de Brasília, do último dia útil do mês de setembro do ano seguinte ao ano-calendário a que se refira.

Atenção nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECF deverá ser entregue até o último dia útil do mês subsequente ao do evento, exceto quanto à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento.

Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorrido de janeiro a agosto do ano-calendário, o prazo será até o último dia útil do mês de setembro do referido ano, mesmo prazo da ECF para situações normais relativas ao ano-calendário anterior.

DIPJ

As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014 da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Multa

A não apresentação da ECF ou a apresentação com incorreções ou omissões, por empresa optantes pelo LUCRO REAL, acarretará a aplicação das seguintes multas:

A multa supracitada será limitada em:

A multa poderá ser reduzida em 90%, 75%,50% e 25% nos casos previsto no § 2º no art. 8º-A da Lei 12.973, de 13 de maio de 2014.

A não apresentação da ECF ou a apresentação com incorreções ou omissões, por empresa NÃO optantes pelo LUCRO REAL, acarretará a aplicação das seguintes multas:

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, por apresentação extemporânea.

Aplicativo

Foi publicada uma nova versão do programa da Escrituração Contábil Fiscal (ECF), disponível em:

http://www1.receita.fazenda.gov.br/sistemas/ecf/download.htm

Base Legal

Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013

Lei nº 12.973, de 13 de maio de 2014

Medida Provisória nº 2.158-35, de 24 de agosto de 2001

Decreto Lei nº 1.598, de 26 de dezembro de 1977

Manual de Orientação ECF

**Imagens da internet

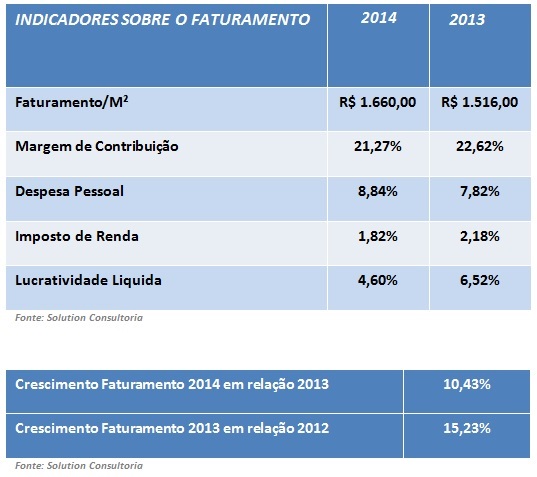

A Solution Consultoria acompanha desde 2013 alguns supermercados situados no sul de Minas Gerais. Foi realizado um estudo sobre os indicadores econômicos dessas empresas e assim foi possível criar ferramentas de controle que diagnosticaram os comportamentos das margens de contribuição, compras, tributos, despesas, lucratividade e outros.

Com o fechamento do ano de 2014 realizamos uma média dos principais indicadores econômicos desses supermercados, vejam:

Legenda

Margem de Contribuição: Representa o percentual que sobra das vendas de mercadorias após deduzir o valor do gasto variável, sendo este composto pelo custo de aquisição mais os impostos incidentes sobre as vendas (PIS/COFINS/ICMS e outros). Tal percentual irá garantir a cobertura do custo fixo e da obtenção do lucro

Despesas c/ Pessoal.Representa o percentual de gastos em relação às vendas, com a realização somente das despesas com pessoal, sendo este indicador composto por salários, horas extras, rescisões, férias, provisão para 13º, encargos trabalhistas e outras.

Lucratividade.Representa o percentual de lucro econômico gerado pelas empresas no período em relação às vendas, esse indicador é considerado após as provisões para imposto de renda e contribuição Social.

Imposto de Renda:Representa o percentual de Imposto de Renda e Contribuição Social pago em relação ao faturamento no Regime do Lucro Real.

Análise 2014

Inicialmente podemos verificar uma queda na lucratividade dos supermercados de 6,52% para 4,60% (redução 29%).

No final de 2014 iniciando uma crise econômica no Brasil e assim o aumento da inflação, com o aumento dos preços e diminuição do poder de compra do consumidor, alguns supermercados optaram por segurar o repasse desses aumentos ao consumidor (até onde foi possível), resultando assim em uma redução da margem de contribuição de 22,62% para 21,27%.

Os supermercados obtiveram no ano de 2014, um aumento no faturamento de 10,43% em relação a 2013, considerando para esse ano uma inflação de 6,41%, obtemos um aumento real de 4,02%.

Observe também que a folha de pagamento aumentou de 7,82% para 8,84% sobre o faturamento, resultando em um aumento de 11% dessa despesa, em um período que o faturamento teve aumento de apenas 4% (descontando a inflação), assim favorecendo a diminuição da lucratividade do período.

Por fim, com a redução da lucratividade e consequentemente temos também a redução do % Imposto de Renda, que caiu de 2,18% para 1,82% sobre o faturamento, uma vez que esse tributo incide sobre o lucro fiscal da empresa.

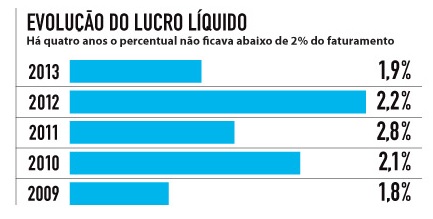

Análise 2013

Os supermercados de pequeno e médio porte, da região de Pouso Alegre, apresentaram em 2013 uma lucratividade superior a de grandes supermercados, o lucro das empresas da região representou em média 6,5% sobre o faturamento em 2013, contra 1,9% dos grandes, conforme pesquisa realizada pela Revista SM com empresas do ramo alimentício com faturamento anual superior 100 milhões.

Fonte: http://www.sm.com.br/Editorias/Negocios/Ranking-2014---Lucro-23125.html

Fonte: http://www.sm.com.br/Editorias/Negocios/Ranking-2014---Lucro-23125.html

No ranking publicado pela revista temos empresas de médio e grande porte que atingiram a uma lucratividade de até 6,5% do faturamento, porém a média apurada na pesquisa para essas empresas foi de apenas 1,9% sobre o faturamento.

A eficiência nos resultados apresentados pelos supermercadistas regionais deve-se a um controle rígido de custos/despesas e investimentos realizados, mais também é resultado da profissionalização da gestão dessas empresas, que nos últimos anos entenderam a necessidades do auxilio de profissionais especializados nas áreas de gestão, tais como: Financeira, Custos, Recursos Humanos, Tributária, Vendas etc.

Entendemos também que o resultado foi mais favorável aos médios e pequenos devido aos supermercados menores conhecerem melhor as preferências de seus clientes, assim oferecendo um atendimento mais focado em suas necessidades.

Municípios Bases para a Pesquisa

Fonte: www.solutioncontabilidade.com

**Imagens da Internet

Matriz: Rua Luiz Junqueira de Carvalho, 201

Bairro Medicina

Cidade: Pouso Alegre/MG

Telefone: (35) 3422-2963/(35) 3421-6731 / (35) 3025-2963

E-mail:consultoria@solutioncontabilidade.com