MERCADORIAS SÃO EXCLUÍDAS DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA EM MG - SUPERMERCADOS

Devido às mudanças trazidas pelo Decreto Nº 46.931, publicado em 31/12/2015, que passaram a vigorar a partir de 01 de janeiro de 2016, foi alterado a lista das mercadorias sujeitas à Substituição Tributária. Tal alteração excluiu várias mercadorias da listagem da ST, alterando a natureza tributária desses produtos para “Tributado Integralmente”.

Alertamos também que através do Decreto 46.859 de outubro de 2015 o governo de Minas Gerais revogou itens do Art. 42 do RICMS/MG que concedia o benefício da tributação de 12% para vários produtos*, portanto orientamos que os supermercadistas verifiquem se os produtos excluídos do regime da ST, ainda possuem algum benefício de alíquota reduzida, caso contrário essa mercadorias devem ser tributadas pela alíquota interna de 18%.

*Matéria ref. revogação alíquota 12%:h/artigos_info.php?id=49

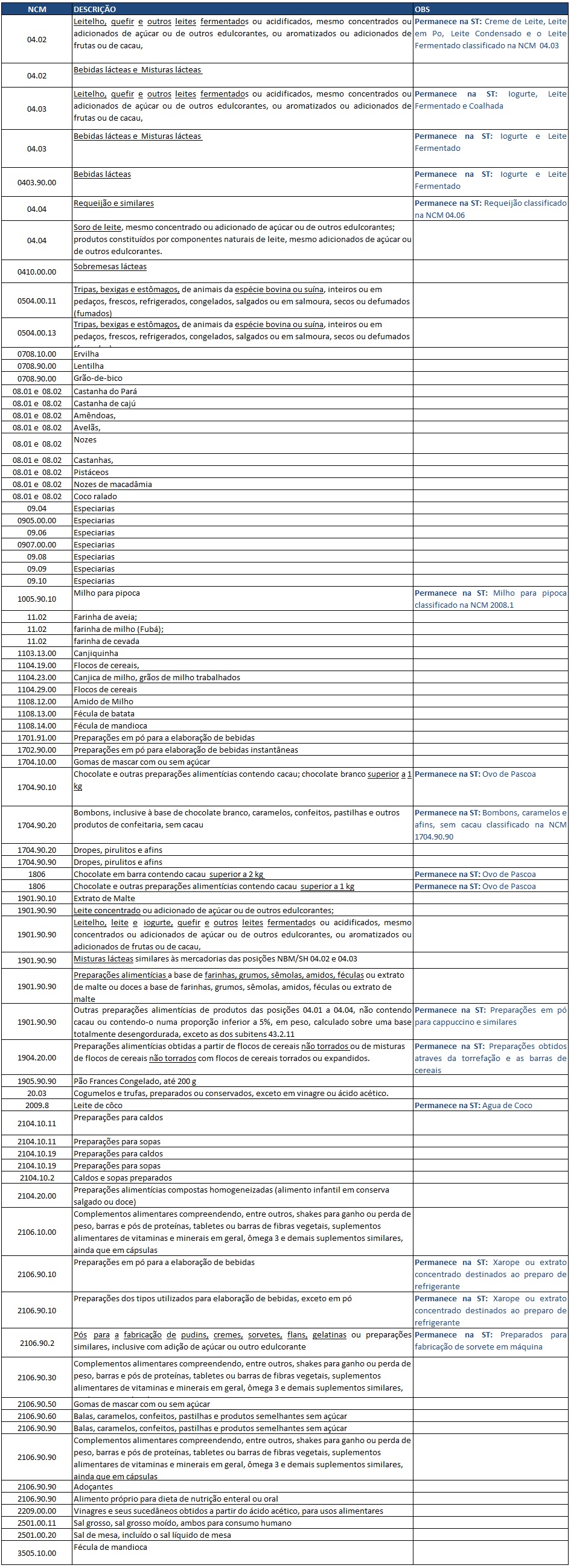

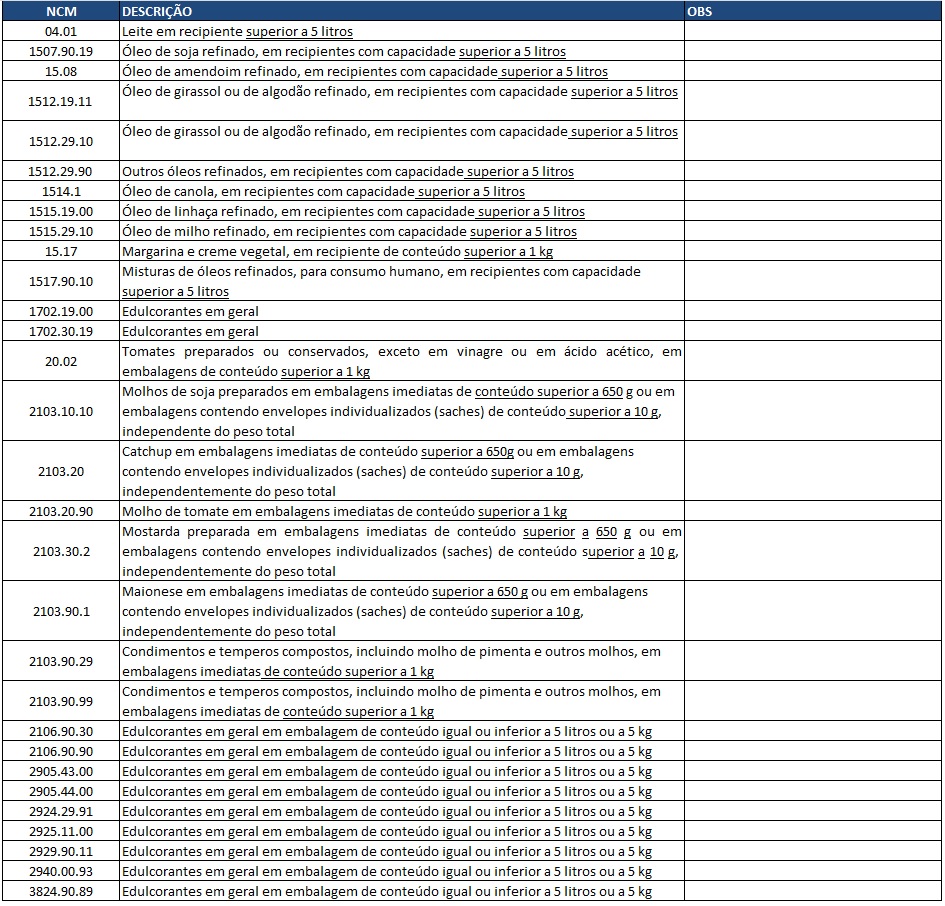

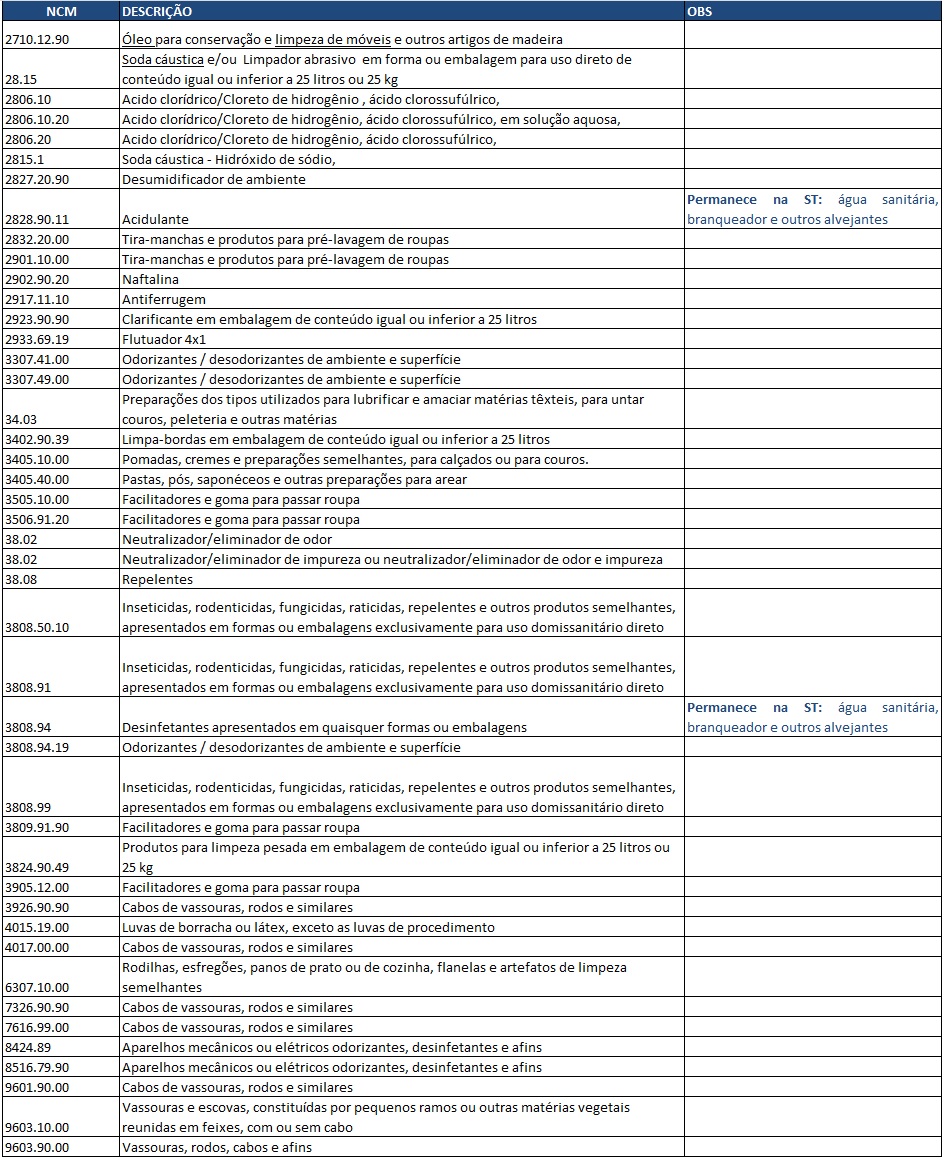

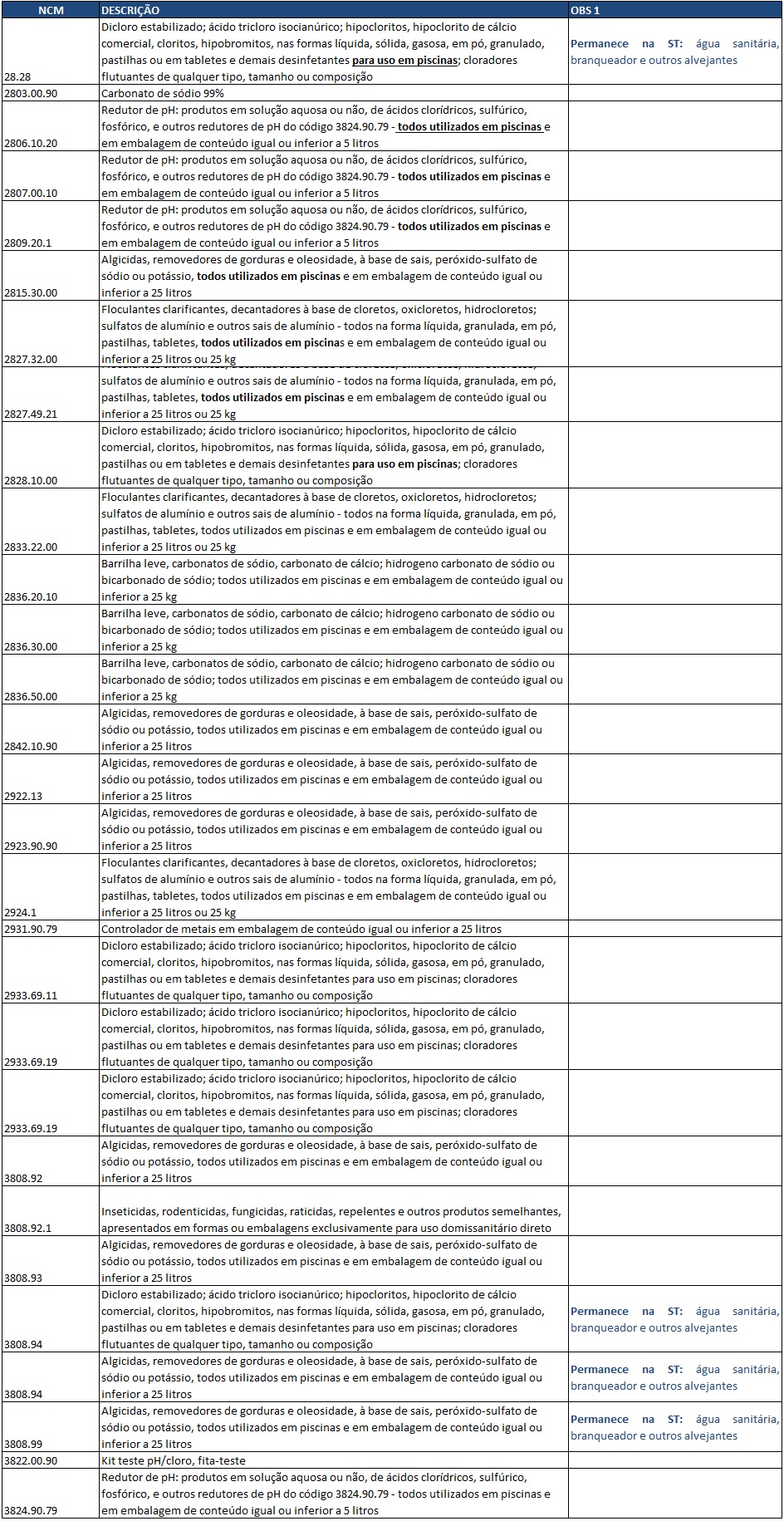

Uma vez que houve significativa mudança da listagem da ST e atraso na divulgação das mudanças, muitas empresas estão com dificuldades em detectar quais mercadorias foram excluídas do regime. Para verificar as mercadorias que ainda permanece na ST, o supermercadista deve buscar a NCM e descrição do produto na listagem trazida pelo Decreto 46.931**.

**Matéria ref. Produtos mantidos na ST: /artigos_info.php?id=56

As mercadorias que saíram da substituição tributária são encontradas pela árdua tarefa de confrontar quais produtos constam na listagem antiga e não contam na nova listagem, uma vez que a parte II do Anexo XV (lista) foi substituída e não houve revogação expressa de produtos constantes nessa relação.

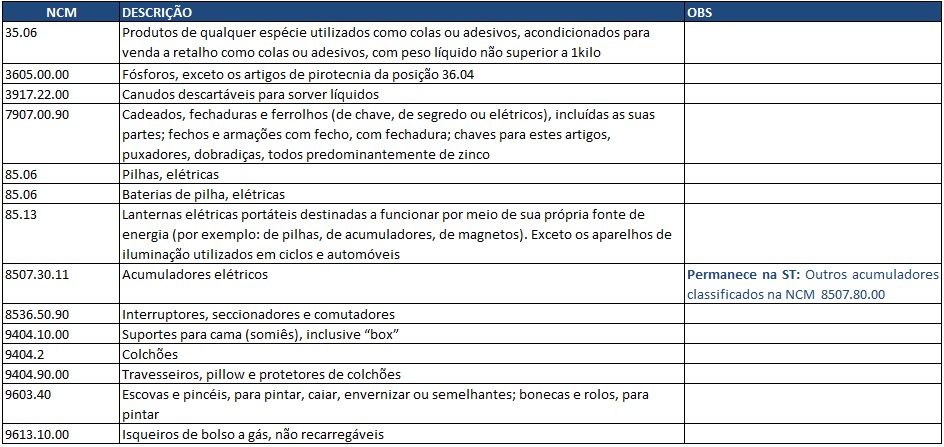

Segue abaixo a relação dos principais produtos comercializados por supermercados que foram excluídos da antiga relação, orientamos que realizem a verificação dos cadastros de tributação e em caso de divergência de entendimento entre o supermercado e o fornecedor na mercadoria, entrem em contato com seus fornecedores para alinhar as possíveis divergências.

Por fim lembramos que alteração desses produtos, trás para o supermercadista o direito a restituição do ICMS pago, na aquisição da mercadoria, a título de substituição tributária das mercadorias constantes em estoque em 31/12/2015

PRODUTOS ALIMENTÍCIOS – SUPERMERCADOS

PRODUTOS ALIMENTÍCIOS – OUTROS

PRODUTOS DE LIMPEZA – SUPERMERCADOS

PRODUTOS DE LIMPEZA – OUTROS

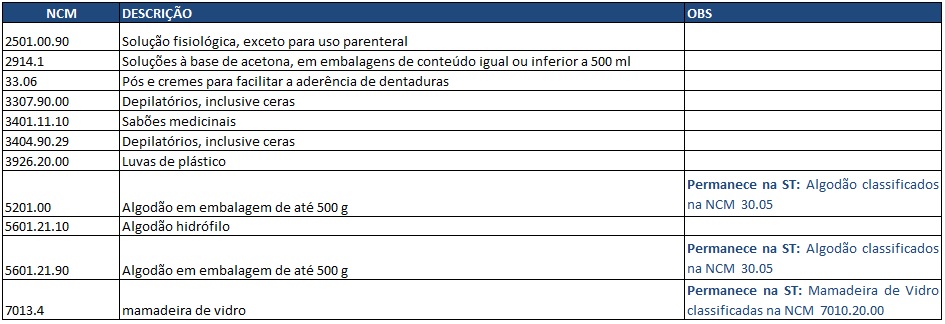

PRODUTOS PERFUMARIA, TOUCADOR E HIGIENE PESSOAL

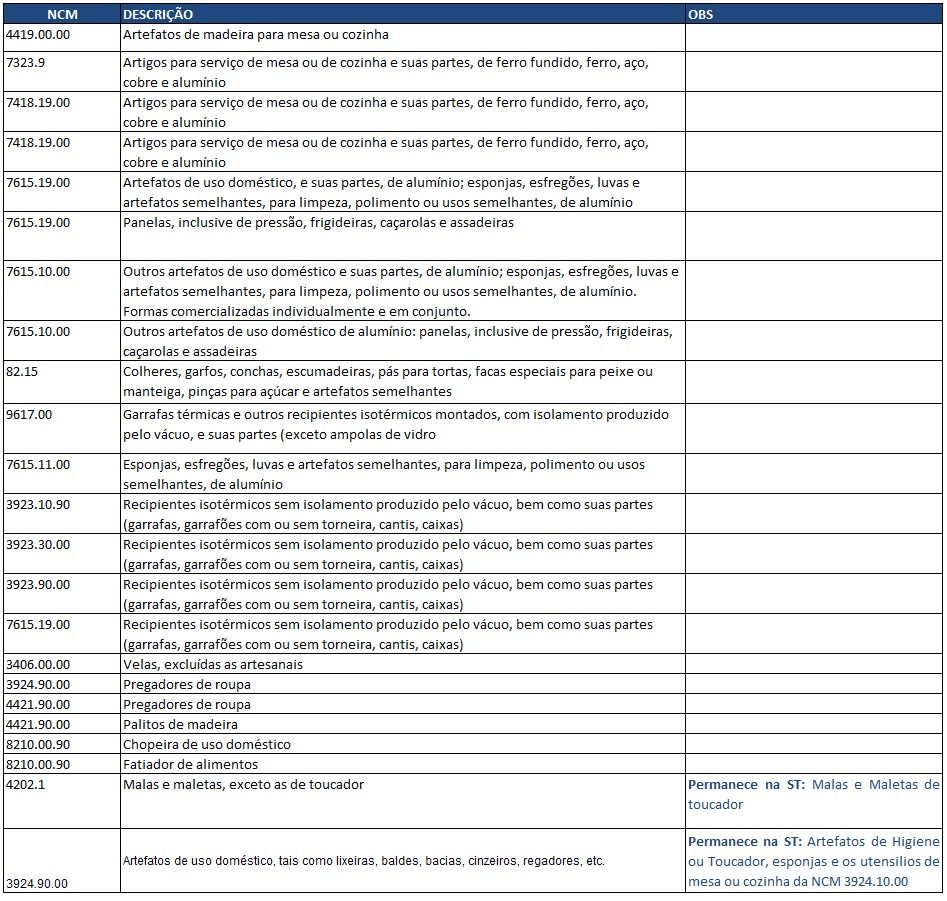

ARTEFATOS DE USO DOMÉSTICO

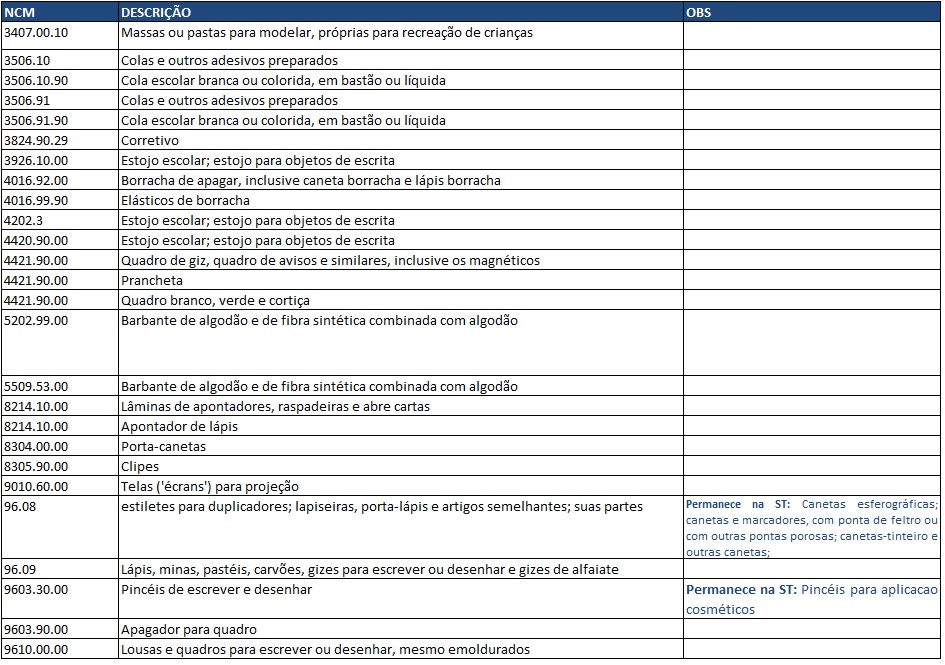

PAPELARIA

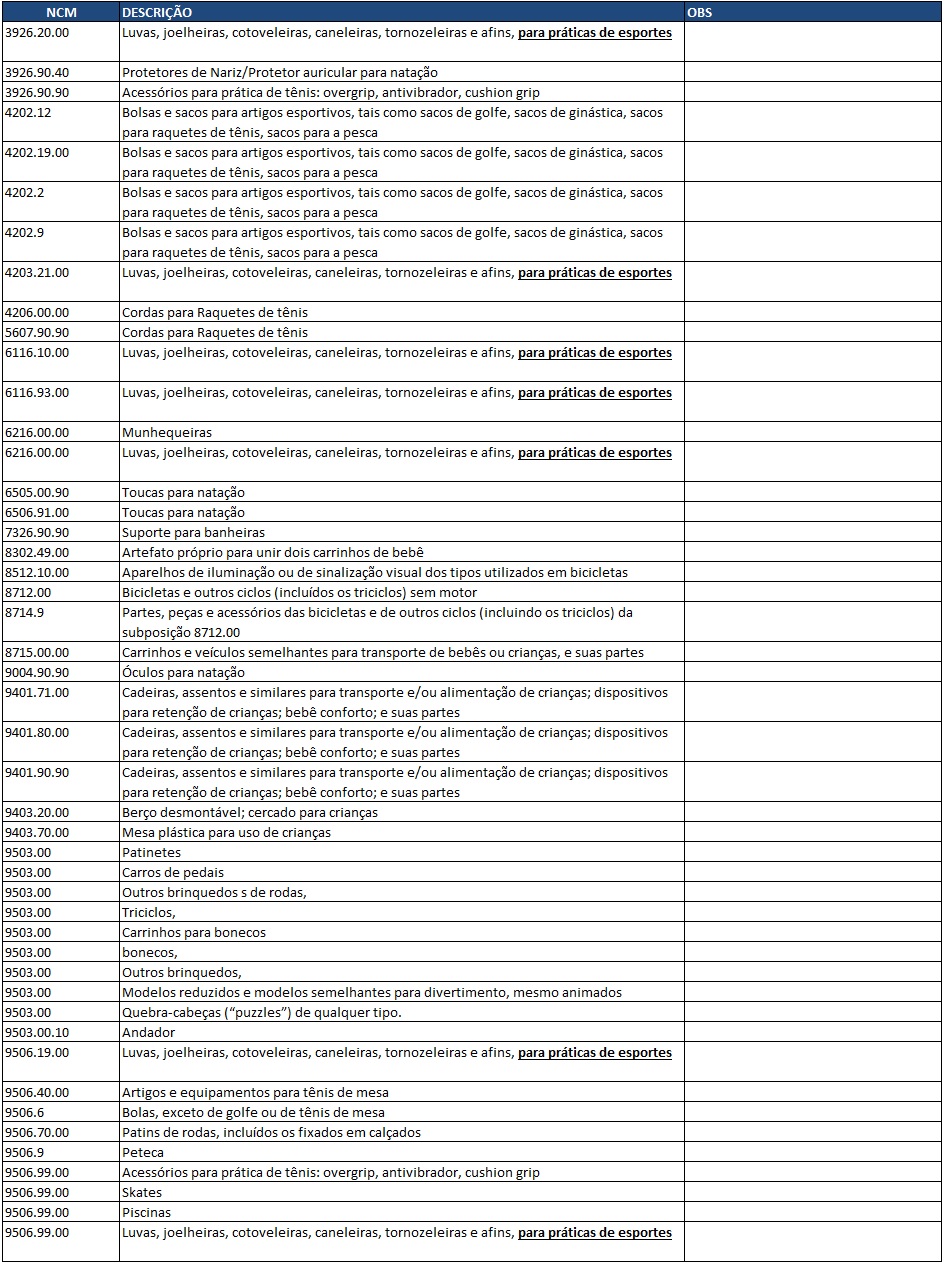

BRINQUEDOS, BICICLETAS, ARTIGOS INFANTIS E ESPORTIVOS

OUTROS PRODUTOS

Os produtos relacionados acima, não esgotam a totalidades dos produtos excluídos da ST, na dúvida consulte a NCM e sua respectiva descrição da mercadoria no Decreto 46.931/2015.

*Imagens da Internet