ICMS MG: ALTERAÇÕES 2015/2016 - SUPERMERCADOS

O Estado de MG vem nos últimos meses publicando alguns decretos alterando a legislação do ICMS em vários aspectos, tais como alteração da MVA, inclusão de produtos no regime da ST, mudança na redução da base de calculo, majoração de alíquotas e outras. Para o setor varejista de alimentos as principais mudanças foram:

SUBSTITUIÇÃO TRIBUTÁRIA

Vigência 01/11/2015

Os supermercadistas devem verificar no cadastro de produtos se os Chás, mesmo aromatizados classificados na NCM 1211.90.90 e 2106.90.90 estão classificados como ST, a partir da data de vigência.

Vigência 01/12/2015

Os varejistas que comercializam mamadeiras devem verificar em seu cadastro se esses produtos classificados na NCM 3923.30.00, 3924.10.00 e 7010.20.00 estão classificados como ST, a partir da data de vigência.

Os produtos de papelaria também tiveram algumas modificações, conforme abaixo:

- NCM 4820.10.00: Livros de registro e de contabilidade, blocos de notas, de encomendas, de recibos, de apontamentos, de papel para cartas, agendas e artigos semelhantes;

- NCM 4820.30.00: Classificadores, capas para encadernação (exceto as capas para livros) e capas de processos;

- NCM 4820.40.00: Formulários em blocos tipo “manifold”, mesmo com folhas intercaladas de papel-carbono;

- NCM 4820.50.00: Álbuns para amostras ou para coleções;

- NCM 4820.90.00: Outros produtos da posição 48.20.

Alguns dos produtos mencionados acima já poderão estar enquadrados no regime da ST, isto pelo fato do substituto tributário entender que o produto já se classificava em outros itens da Parte II no Anexo XV.

Base Legal: Decretos 46.842, 46.854, 46.855 e 46.856 de 2015.

AUMENTO DA ALÍQUOTA DO ICMS – Vigência 01/2016

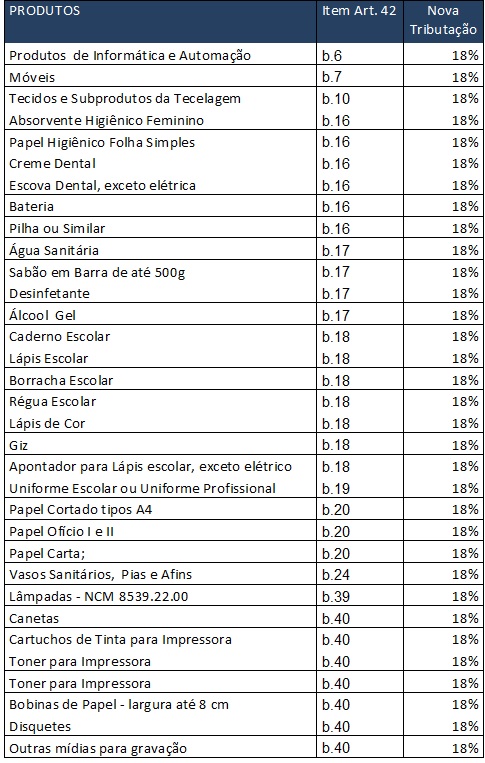

Através do Decreto 46.859 de outubro de 2015 o governo de Minas Gerais revogou itens do Art. 42 do RICMS/MG que concedia o benefício da tributação de 12% para vários produtos, segue abaixo a lista de alguns dos produtos comercializados por supermercados que tiveram suas alíquotas do ICMS majoradas:

Os produtos mencionados acima que estiverem enquadrados no regime da substituição tributária, terão aumento da carga tributária concentrado no custo de aquisição dessas mercadorias, uma vez que o aumento da alíquota interna interfere diretamente no cálculo da substituição tributária, que será acrescida pelos fornecedores no valor da nota fiscal de compra da mercadoria ou o imposto será recolhido pelo supermercadista mineiro no momento da entrada da mercadoria no Estado.

Os supermercados que adquirem produtos para uso consumo ou ativo imobilizado de outros Estados, também terão a carga tributária aumentada, isso porque em regra o aumento da alíquota em Minas de 12% para 18%, faz com que nessas aquisições ocorra o recolhimento da diferença entre a alíquota interna e interestadual, veja abaixo algumas das outras categorias de produtos que tiveram também o aumento da alíquota:

- Produtos de Informática e Automação

- Móveis;

- Máquinas, Aparelhos e Equipamentos industriais;

- Ferros, Aços e Materiais de Construção;

- Laje pré-fabricada, forma-lajes metálicas;

- Vidros planos;

- Produtos de limpeza, escritório e de consumo conforme lista divulgada acima.

REDUÇÃO DE BASE DE CÁLCULO

Foi publicado no dia 29 de setembro, na Imprensa Oficial do Estado de Minas Gerais, o Decretos nº 46.845 que altera a legislação da Redução base de cálculo dos produtos alimentícios.

Na prática não houve grande mudança, pois o decreto vem no sentido de retirar da redução de base de cálculo o Feijão, que já está alcançado pelo benefício da isenção. Outra mudança foi à adequação do texto da lei quanto ao queijo tipo Minas, artesanal, produzido no Estado, nas operações em que o produtor rural destinar a mercadoria à Cooperativa de Produtores Rurais.

O decreto também revoga a letra “a” do item 19.8, conforme abaixo:

Ficam revogados:

I - a alínea "a" do subitem 19.8 da Parte 1 do Anexo IV do RICMS;

19.8 A redução da base de cálculo relativa ao produto relacionado no item 59 (Água mineral )da Parte 6 deste Anexo aplica-se inclusive às operações sujeitas à substituição tributária e será concedida, mediante regime especial de tributação, ao contribuinte que adote o preço médio ponderado a consumidor final (PMPF) para cálculo do imposto devido a título de substituição tributária nas operações com as mercadorias relacionadas no item 41 da Parte 2 do Anexo XV, e em se tratando de estabelecimento industrial:

a) utilize equipamento contador de produção nos termos do art. 58-T da Lei Federal nº 10.833, de 29 de dezembro de 2003, observada a data de início da obrigação estabelecida pela Receita Federal do Brasil.(revogado)

Base Legal: Citadas no texto

** imagens da internet