O PROBLEMA DOS ESTOQUES NOS SUPERMERCADOS E OS EFEITOS DO DECRETO 47.238/2017

Qualquer operação dentro de um supermercado, seja qual for, não é nada simples, isso devido a variedade de itens, setores, mix, prazos, vencimentos, tributações etc.. etc.. mas, chegando o momento de inventariar e controlar as mercadorias em estoques, a situação fica ainda mais difícil.

Isto porque no levantamento quantitativo dos estoques, as divergências detectadas entre o estoque físico e o contábil são recorrentes.

Registrar no estoque uma mercadoria no lugar de outra, cadastrar produtos com códigos invertidos, equívocos nos cadastros de embalagens, inversões dos registros de mercadorias nos caixas e quebras não detectadas são comuns e muitas das vezes inevitáveis, visto a comercialização de mercadorias em grandes escalas e com tamanha semelhança física entre elas.

Do ponto de vista gerencial e de controle de custos é extremamente essencial a redução dos fatores de quebras nos estoques, mas quanto a isso, ainda temos outro problema que nos últimos anos vem tirando o sono dos supermercadistas: a fiscalização sobre os estoques.

O fisco Estadual mineiro vem nos últimos anos processando uma auditoria fiscal no sentido de averiguar inconsistências nos inventários, com base nas entradas, saídas e estoques declarados pelo próprio contribuinte.

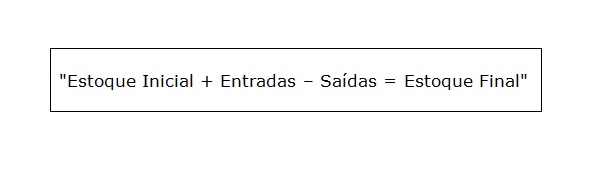

A auditoria fiscal confronta os estoques inicial e final com as notas de entradas e saídas, por produto, emitidas no período verificado, combinando quantidades e valores, a fim de apurar as irregularidades, que utiliza a seguinte fórmula:

Uma vez encontrado o estoque final, o fisco irá confrontar com o livro de inventário declarado pelo contribuinte no Bloco H do SPED ICMS ou Registro tipo 74 do SINTEGRA.

Se do resultado for detectado uma diferença positiva, o fisco presumirá que a empresa comprou a mercadoria desacobertada de documento fiscal. Apontada uma diferença negativa, a presunção será que o contribuinte vendeu o produto sem nota, em ambos os casos cobrando o ICMS normal ou ST, conforme o caso, acrescido das multas advindas do auto de infração.

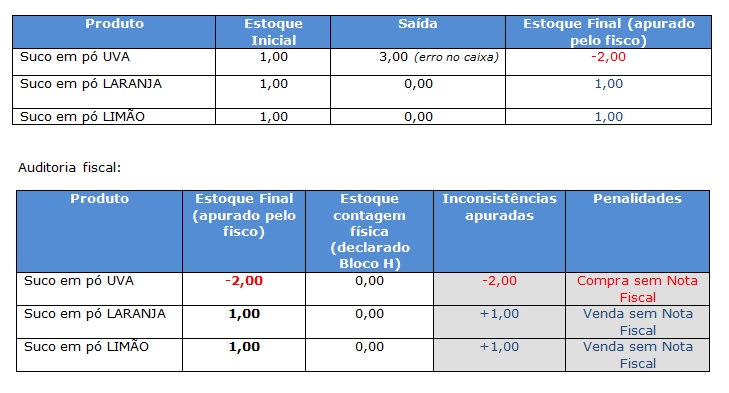

Para entendermos melhor, suponhamos a seguinte situação:

Um supermercado possui em estoque 1 unidade de cada sabor do produto “Suco em pó”, totalizando 3 unidades.

Por um equívoco no momento da venda das 3 unidades, o funcionário do caixa registra todas no sabor UVA e não uma em de cada sabor, da seguinte forma:

No nosso exemplo o fisco autuaria a empresa pela compra e venda de mercadoria sem nota fiscal, cobrando o ICMS normal ou ST conforme o caso, apesar de simples o exemplo, é importante lembrar que um supermercado de pequeno porte, possui em torno de 50 mil itens em seu cadastro, tornando-se em alguns casos praticamente impossível determinar quais produtos foram invertidos, dificultando muito uma defesa técnica no caso de autuação.

Diante disso, obviamente que os supermercados vêm aprimorando os seus controles e processos, a fim de minimizar esses efeitos, com consultorias e softwares especializados no assunto.

Fazer esse diagnóstico antes do fisco é essencial, principalmente para mensurar riscos e acertar os processos.

Uma vez detectado previamente uma diferença positiva pela empresa, ainda é possível a emissão da baixa da mercadoria não existente no estoque (CFOP 5.927).

Por outro lado, detectado uma sobra do estoque físico ( diferença negativa), o problema é maior, isso porque o art. 216 do RICMS/MG fixa uma multa de 40% do valor da operação, quando emitido documento fiscal que não constitua movimentação efetiva de mercadoria no estoque, impossibilitando a emissão de nota fiscal de entrada, quanto a essas inversões.

Se analisarmos do ponto de vista da presunção de sonegação por venda desacobertada, nós enquanto consumidores sabemos que a grande maioria dos supermercados, possuem equipamentos emissores de cupons fiscais nos caixas e que registram todas as suas vendas, e o cliente ainda visualiza com clareza o que está sendo registrado e recebe o cupom fiscal.

Nesse mesmo sentido temos ainda as vendas com cartões, que cada vez vêm mais alcançando um percentual maior das vendas no varejo, e que o fisco estadual possui todas essas informações para detectar eventual irregularidade.

Assim portanto é perceptível que a venda sem documento fiscal não é uma prática comum no setor.

Por outro lado, se verificarmos sob a ótica da compra desacobertada, analisando agora pelo lado técnico, de que grande parte dos supermercados são optantes pelo Lucro Real, devido a baixa margem de lucratividade (em torno 5%).

Neste caso comprar sem o documento fiscal pode ser um “tiro no pé”, já que o registro na saída é quase inevitável, fazendo com que nos tributos não cumulativos (débito e crédito), como PIS, COFINS e o próprio ICMS, houvesse a tributação integral sobre a venda, porém sem o crédito da compra, e ainda vendendo a mercadoria, adquirida sem nota fiscal, com lucratividade fiscal de 100%, já que não teria o custo, chegando a uma carga tributária de até 61,25%. (PIS: 1,65%, COFINS: 7,6%, ICMS: 18%, IR: 15%, ADICIONAL IR: 10% e CSLL: 9%)

Alguns podem até considerar um absurdo o enquadramento de sonegação fiscal atribuída pelo fisco através desses métodos, mas infelizmente é o que acontece, como podemos citar o recurso ao Conselho de Contribuinte de MG, em face da empresa Lojas Americanas S/A, que teve o auto de infração mantido por decisão unânime conforme abaixo:

Acórdão: 20.801/13/3ª

EMENTA

MERCADORIA – ENTRADA DESACOBERTADA - LEVANTAMENTO QUANTITATIVO. Imputação fiscal de entrada de mercadorias desacobertadas de documentação fiscal. A Fiscalização chegou a esta imputação por meio de levantamento quantitativo, procedimento tecnicamente idôneo previsto no art. 194, inciso II e § 4º, Parte Geral do RICMS/02. Exigências de ICMS, Multa de Revalidação prevista no art. 56, inciso II e Multa Isolada prevista no art. 55, inciso II, alínea “a”, ambos da Lei n.º 6.763/75. Entretanto, uma vez que as entradas desacobertadas foram apuradas com fundamento nas saídas acobertadas, devem ser excluídos o ICMS e a respectiva multa de revalidação e adequar a multa isolada ao redutor previsto no § 2º do art. 55 da Lei n.º 6.763/75 Infração em parte caracterizada.

MERCADORIA – SAÍDA DESACOBERTADA - LEVANTAMENTO QUANTITATIVO. Imputação fiscal de saída de mercadorias desacobertadas de documentação fiscal. A Fiscalização chegou a esta imputação por meio de levantamento quantitativo, procedimento tecnicamente idôneo previsto no art. 194, inciso II e § 4º, Parte Geral do RICMS/02. Exigências de ICMS, Multa de Revalidação prevista no art. 56, inciso II e Multa Isolada prevista no art. 55, inciso II, alínea “a”, ambos da Lei n.º 6.763/75. Infração caracterizada.

MERCADORIA – ENTRADA DESACOBERTADA - LEVANTAMENTO QUANTITATIVO – SUBSTITUIÇÃO TRIBUTÁRIA. Imputação fiscal de entrada de mercadorias sujeitas à substituição tributária desacobertadas de documentação fiscal. A Fiscalização chegou a esta imputação por meio de levantamento quantitativo, procedimento tecnicamente idôneo previsto no art. 194, inciso II e § 4º, Parte Geral do RICMS/02. Exigências de ICMS, ICMS/ST, Multas de Revalidação previstas no art. 56, inciso II e § 2º e Multa Isolada prevista no art. 55, inciso II, alínea “a”, todos da Lei n.º 6.763/75. Infração caracterizada.

MERCADORIA – SAÍDA DESACOBERTADA - LEVANTAMENTO QUANTITATIVO – SUBSTITUIÇÃO TRIBUTÁRIA. Imputação fiscal de saída de mercadorias sujeitas à substituição tributária desacobertadas de documentação fiscal. A Fiscalização chegou a esta imputação por meio de levantamento quantitativo, procedimento tecnicamente idôneo previsto no art. 194, inciso II e §4º, Parte Geral do RICMS/02. Exigências da Multa Isolada capitulada no art. 55, inciso II, alínea “a” da Lei n.º 6.763/75. Infração caracterizada.

Com a publicação no Diário Oficial do Estado de Minas Gerais, do Decreto 47.238 que alterou o §15 do artigo 71 do RICMS, alguns desses problemas podem ser minimizados, pois a nova redação desse artigo autoriza os supermercados a solicitarem Regime Especial (RE) referente ao Controle e Ajuste de Estoque de Mercadorias, vejam:

CAPÍTULO IV

Do Estorno do Crédito

Art. 71. O contribuinte deverá efetuar o estorno do imposto creditado sempre que o serviço tomado ou a mercadoria ou o bem entrados no estabelecimento:

V - vierem a ser objeto de perecimento, deterioração, inutilização, extravio, furto, roubo ou perda, por qualquer motivo, da mesma mercadoria ou bem, ou de outra dela resultante, dentro do mesmo período em que se verificar o fato, ou no prazo de 30 (trinta) dias, em se tratando de calamidade pública, contado de sua declaração oficial;

§ 15. O estorno de que trata o inciso V do caput poderá ser efetuado anualmente pelo contribuinte classificado na CNAE 4713-0/01, observado o seguinte:

Nova redação

§ 15 - O estorno de que trata o inciso V poderá ser efetuado anualmente pelos contribuintes, cuja atividade econômica principal esteja classificada nos códigos 4711-3/01, 4711-3/02 ou 4713-0/01 da Classificação Nacional de Atividades Econômicas - CNAE, observado o seguinte:

I - o estorno será autorizado mediante regime especial concedido pela Superintendência de Tributação, que estabelecerá as respectivas condições;

II - sobre o valor do estorno incidirão juros de mora a partir de 31 de dezembro do exercício em que se apurar o estorno.

O regime especial regulamentará os procedimentos adotados pelo contribuinte, em relação aos ajustes relacionados à diferença entre o estoque físico e contábil, autorizando inclusive a emissão de nota fiscal de entrada, nos casos de sobras ( diferença negativa).

Obviamente que essa flexibilização estará condicionada ao recolhimento do ICMS normal ou ST sobre as diferenças apuradas, mas sem a incidência da multa de revalidação, como ocorre hoje.

Sobre as “saídas desacobertadas” de produtos ST, não haverá qualquer incidência, uma vez que no varejo, o ICMS ST é recolhido no momento da entrada da mercadoria.

A apuração e recolhimento serão feitos anualmente, com prazo de pagamento até março do exercício seguinte.

A adesão ao Regime Especial será feita por meio do SIARE - Sistema Integrado de Administração da Receita Estadual - indicando o §15 do artigo 71, Parte Geral do RICMS, que regulamentará os seguintes tópicos:

- Agrupamento de produtos para fins de contagem física (mesma cor, fragrância, cores, fabricante, marca, e tributação);

- Por ocasião do inventário, realizar anualmente a baixa por perda, roubo ou deterioração (Nota fiscal CFOP 5.927);

- Autorização de emissão de nota fiscal de entrada para regularização de sobras de mercadorias, apuradas na contagem física dos estoques (mediante pagamento do ICMS);

- Autorização de emissão de nota fiscal de saída, para fins de baixa e regularização dos estoques (CFOP 5.949)

- Recolhimento do ICMS normal ou ST referente aos ajustes até último dia do mês de março do exercício subsequente.

**imagens da internet

______________________

Regime Especial. Controle e Ajuste de Estoque de Mercadorias – Inventário Contábil e Físico – ..................................................Procedimentos Especiais.

O Superintendente de Tributação, no uso de atribuição que lhe confere o art.56, § 2º,doRegulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA), estabelecido pelo Decreto nº 44.747, de 3 de março de 2008, fundamentado no § 15 do art. 71 do Regulamento do ICMS, na redação dada pelo Decreto nº 46.135, de 18 de janeiro de 2013,e de acordo com o parecer da Assessoria da Diretoria de Gestão Tributária, concede o seguinte Regime Especial:

Da Contagem Física das Mercadorias

Art. 1º Fica autorizada aos estabelecimentos do contribuinte identificado em epígrafe, relacionados no Anexo Único, doravante denominados XXXXXXXX, a adoção dos procedimentos previstos neste Regime Especial, relacionados com a realização de inventário e regularização dos estoques contábil e físico, em decorrência de perdas, faltas e sobras.

Art. 2º Para adoção dos procedimentos autorizados neste Regime Especial e, com o objetivando de reduzir inconsistências no inventário, a XXXXX poderá adotar o agrupamento de produtos para fins da contagem física das mercadorias, desde que sejam classificados, cumulativamente, nos mesmos e seguintes critérios:

|

I |

– |

Fabricante |

|

II |

– |

Marca ou Título do produto; |

|

III |

– |

Tipo de produto; |

|

IV |

– |

Embalagem por volume, peso ou unidade; |

|

V |

– |

Tipo de tributação |

|

|

|

|

§1º. O agrupamento de mercadoria para fins de contagem física comporta a reunião do mesmo produto de diferentes cores, sabores ou fragrância, observados os critérios estabelecidos no caput deste artigo.

§2º O disposto neste artigo não se aplica aos produtos que podem ser fracionados e/ou reembalados em quantidade inferior àquela recebida pelo estabelecimento da XXXXX.

§3º Para fins do estorno de crédito ou do recolhimento do imposto, conforme o caso, a mercadoria ou o agrupamento de produtos deverão ser valorados pelo preço médio ponderado, apurando-se o valor unitário médio da mercadoria em estoque e valor médio do ICMS incidente sobre as respectivas entradas.

§ 4º O disposto neste Regime aplica-se às hipóteses previstas na Resolução nº 4.855, de 29 de dezembro de 2015, que dispõe sobre a apuração do estoque e do respectivo imposto, em decorrência da inclusão ou exclusão de mercadorias no regime de substituição tributária e de situações a elas correlatas.

Capítulo II

Da Falta ou Perda de Mercadorias

Seção I

Não sujeitas ao Regime de Substituição Tributária

Art. 3º Fica autorizado àXxxxxxxxxx efetuar, anualmente, os procedimentos descrito deste artigo, por ocasião da realização do inventário de estoque físico de mercadorias no dia 31 de dezembro de cada exercício, quando as mercadorias entradas no seu estabelecimento de XXXXXX, não sujeitas ao regime de substituição tributária,vieram a ser objeto de:

§1º. Perecimento, deterioração, inutilização ou perda, da mesma mercadoria ou bem, ou de outra dela resultante, tão somente nos casos justificado, hipótese em que deverá efetuar o estorno do imposto creditado.

§2º.Extravio, furto, roubo e demais saídas não onerosas, da mesma mercadoria ou bem, ou de outra dela resultante, hipótese em que deverá efetuar o lançamento a débito do imposto,assegurada a manutenção dos créditos pelas respectivas entradas.

Seção II

Sujeitas ao Regime de Substituição Tributária

Art. 4º Fica autorizado às Xxxxxxxxxx efetuar, anualmente, os procedimentos descrito deste artigo, por ocasião da realização do inventário de estoque físico de mercadorias no dia 31 de dezembro de cada exercício, quando mercadorias entradas no seu estabelecimento de Xxxxxx, sujeitas ao regime de substituição tributária, vieram a ser objeto de:

§1º. Perecimento, deterioração, inutilização ou perda, da mesma mercadoria ou bem, ou de outra dela resultante, tão somente nos casos justificado, hipótese em que poderá apresentar pedido de restituição do valor do imposto retido a título de substituição tributária, nos termos do art. 21 a 23 da Parte 1 do Anexo XV do RICMS.

§2º. Extravio, furto, roubo e demais saídas não onerosas, da mesma mercadoria ou bem, ou de outra dela resultante, hipótese em fica vedada a restituição do valor do ICMS retido a título de substituição tributária, sem prejuízo à emissão do documento fiscal para a regularização do estoque.

Capítulo III

Das Sobras de Mercadorias

Art. 4º Fica autorizado à Xxxxxxxxxx efetuar, anualmente, os procedimentos descrito deste artigo, por ocasião da realização do inventário de estoque físico de mercadorias no dia 31 de dezembro de cada exercício em que tenham sido apuradas sobras de mercadorias:

I - a regularização do estoque, sem qualquer direito ao crédito do imposto, quando a mercadoria entrada no estabelecimentonão estiver sujeitas ao regime de substituição tributária.

II – o recolhimento do imposto devido por substituição tributária relativamente à mercadorias entradas no estabelecimento, sujeitas ao regime de substituição tributária.

Capítulo IV

Das Obrigações Acessórias

Art. 5º A Xxxxxxxxxx efetuará os ajustes necessários do estoque em decorrência das diferenças apuradas, até o último dia do mês de fevereiro do exercício subsequente, mediante emissão de notas fiscais de entrada e/ou saída, observado o disposto nos artigos 6º ao8º deste regime especial.

Art. 6º Relativamente às perdas de mercadorias apuradas no processo de inventário de que trata o §1º do art. 3º e o §1º do art. 4º deste Regime Especial:

I -quando se tratar de mercadoria sujeita a tributação normal, aXxxxxxxxxxemitiránota fiscal de estorno de crédito do ICMS e baixa do estoque contendo as seguintes indicações:

a) nome do próprio contribuinte, o endereço e os números de Inscrição Estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ);

b) como natureza da operação: “Estorno de Crédito”; CFOP – 5.927

c) descrição e quantificação das mercadorias perdidas, valor médio e valor total;

d) valor do ICMS apurado pela aplicação da alíquota média calculada na forma do §3º do art. 2º deste Regime Especial, sobre o valor quantificado na alínea “c” deste Inciso I;

e) destaque em campo próprio da base de cálculo e o respectivo valor do ICMS;

f) no quadro “Dados Adicionais”, do campo “Informações Complementares”, a observação: “Estorno de crédito, Regime Especial/e-PTA nº 45.0000xxxxx”;

II - quando se tratar de mercadoria sujeita à substituição tributária, asXxxxxxxxxxemitirão:

a) nota fiscal de baixa de estoque, sem destaque de ICMS, contendo as seguintes indicações:

b) natureza da operação: baixa de estoque decorrente de perda, roubo ou deterioração - CFOP 5.927;

c) comovalor da operação, a entrada mais recente;

d) descrição e quantificação das mercadorias perdidas;

e) nocampo “Informações Complementares”, a expressão: “Nota Fiscal emitida nos termos do regime especial/PTA xxxxxxxxxx”;

f) nota fiscal de restituição do ICMS/ST, contendo as seguintes indicações:

g) natureza da operação: “Restituição do ICMS/ST”;

h) CFOP: 1.603;

i) descrição e quantificação das mercadorias perdidas;

j) no quadro “Dados Adicionais” do campo “Informações Complementares”, informar o valor do imposto objeto de restituição e a expressão: “Restituição ICMS/ST – art. 29 da Parte 1 do Anexo XV do RICMS”.

§1º Para efeito da restituição do ICMS/ST, as Xxxxxxxxxx deverão observar o disposto nos artigos de 22 a 31 da parte 1 do Anexo XV do RICMS.

§2º Após a autorização de restituição, o documento fiscal será escriturado na EDF, sob a natureza de “Crédito por restituição de ICMS/ST”.

§3º O valor objeto de restituição devidamente autorizado, será lançado em campo próprio da DAPI.

Art. 7º Relativamente às perdas de mercadorias apuradas no processo de inventário de que trata o §2º do art. 3º e o § 2º do Art. 4º deste Regime Especial:

I - quando se tratar de mercadoria sujeita a tributação normal, as Xxxxxxxxxx emitirão nota fiscal de débito do ICMS e baixa do estoque contendo as seguintes indicações:

a) nome do próprio contribuinte, o endereço e os números de Inscrição Estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ);

b) como natureza da operação: “Débito ICMS – Saída Não Onerosa”; CFOP – 5.949;

c) descrição e quantificação das mercadorias perdidas, valor médio e valor total;

d) valor do ICMS apurado pela aplicação da alíquota média calculada na forma do §3º do art. 2º deste Regime Especial, sobre o valor da quantificado na alínea “c” deste Inciso I;

e) destaque em campo próprio da base de cálculo e o respectivo valor do ICMS;

f) no quadro “Dados Adicionais”, do campo “Informações Complementares”, a observação: “Débito de ICMS, Regime Especial/e-PTA nº 45.0000xxxxx”;

II - quando se tratar de mercadoria sujeita à substituição tributária, as Xxxxxxxxxx emitirão nota fiscal de baixa de estoque, sem destaque de ICMS, contendo as seguintes indicações:

a) nome do próprio contribuinte, o endereço e os números de Inscrição Estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ);

b) como natureza da operação: “Baixa para fins de Regularização de Estoque”, CFOP – 5.949;

c) descrição e quantificação das mercadorias perdidas, valor médio e valor total;

d) no quadro “Dados Adicionais”, do campo “Informações Complementares”, a observação: “Baixa de Estoque – Mercadoria sujeita à substituição tributária, Regime Especial/e-PTA nº 45.0000xxxxx”;

Art. 8º Relativamente às sobras de mercadorias apuradas no processo de inventário:

I- quando se tratar de mercadoria sujeitas ao regime normal de tributação, as Xxxxxxxxxx emitirão Nota Fiscal de entradas, com o destaque do ICMS, com as seguintes indicações:

a) nome do próprio contribuinte, o endereço e os números de Inscrição Estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ);

b) como natureza da operação: “Outras Entradas – Regularização do estoque”, CFOP – 1.949;

c) descrição e quantificação das mercadorias objeto de sobra;

d) valor da operação: última entrada;

e) valor do ICMS apurado pela aplicação da alíquota média calculada na forma do §3º do art. 2º deste Regime Especial, sobre o valor da quantificado na alínea “c” deste Inciso I;

f) destaque em campo próprio da base de cálculo e o respectivo valor do ICMS;

g) no quadro “Dados Adicionais”, do campo “Informações Complementares”, a observação: “Regularização de sobras em estoque, Regime Especial/e-PTA nº 45.0000xxxxx”;

h) Ao final do período, lançar o “Ajuste de Apuração” no registro E111 referente ao Débito Especial que será totalizado no campo 15 “DEB_ESP” do registro E110:

- No campo 02 “COD_AJ_APUR” do registro E111, informar o código: “MG059998” - Apuração do ICMS; Débito Especial; ICMS - Outros.

- No campo 03 “DESCR_COMPL_AJ” do registro E111, informar “Débito Especial do ICMS/OP referente à regularização das sobras no estoque, nos termos do regime especial/PTA xxxxxxxxxx”.

- No campo 04 “VL_AJ_APUR” do registro E111, informar o valor total do ICMS/OP destacado nas NF emitidas para regularização do estoque.

i) Identificar NF emitidas para regularização no(s) registro(s) E113;

j) Lançar a obrigação correspondente no registro E116 do recolhimento feito em DAE distinto.

II- quando se tratar de mercadoria sujeitas ao regime de substituição tributária asXxxxxxxxxx emitirão Nota Fiscal de entradas, sem o destaque do ICMS, com as seguintes indicações:

a) nome do próprio contribuinte, o endereço e os números de Inscrição Estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ);

b) como natureza da operação: “Outras Entradas – Regularização do estoque”, CFOP – 1.949;

c) descrição e quantificação das mercadorias objeto de sobra;

d) valor da operação: última entrada;

e) valor do ICMS apurado pela aplicação da alíquota média calculada na forma do §3º do art. 2º deste Regime Especial, sobre o valor da quantificado na alínea “c” deste Inciso I;

f) destaque em campo próprio da base de cálculo e o respectivo valor do ICMS;

g) valor do ICMS/ST apurado a partir da composição da base de cálculo com base na última entrada, sem qualquer abatimento a título de ICMS relativo à operação própria;

h) no quadro “Dados Adicionais”, do campo “Informações Complementares”, a observação: “Regularização de sobras em estoque de mercadoria sujeita ao regime de substituição tributária, Regime Especial/e-PTA nº 45.0000xxxxx”;

i) ao final do período, lançar o “Ajuste de Apuração” no registro E220 referente ao Débito Especial que será totalizado no campo 15 “DEB_ESP_ST” do registro E210:

- no campo 02 “COD_AJ_APUR” do registro E220, informar o código: “MG159999” - Apuração do ICMS ST; Débito Especial; ICMS ST - Outros.

- no campo 03 “DESCR_COMPL_AJ” do registro E220, informar “Débito Especial do ICMS/ST referente à regularização das sobras no estoque, nos termos do regime especial/PTA xxxxxxxxxx”

- no campo 04 “VL_AJ_APUR” do registro E220, informar o valor total do ICMS/ST correspondente às NF emitidas para regularização do estoque.

j) identificar NF emitidas para regularização no(s) registro(s) E240;

k) lançar a obrigação correspondente no registro E250 do recolhimento feito em DAE distinto.

Art. 9º Na hipótese de apuração de imposto a pagar em decorrência dos ajustes de que trata o art. 5º:

I - o recolhimento deverá ser efetuado em guia distinta, até o último dia do mês de março do exercício subsequente, acrescido juros de mora, nos termos do art. 226 da Lei nº 6.763/75, referente ao período compreendido entre 31 de dezembro do exercício em que se apurar o estorno e a data do efetivo pagamento;

II - o período de referência do recolhimento será 31 de dezembro do exercício anterior.

Art. 10. O contribuinte poderá adotar outro período para a regularização de estoque na forma prevista neste Regime Especial, sem prejuízo ao levantamento que deva ser realizado em 31 de dezembro de cada ano calendário.

Parágrafo Único. Exercida a faculdade prevista no caput:

I – nos documentos fiscais emitidos para os ajustes previstos artigos 6º ao 8º deste regime especial,o contribuinte deverá informar o período que foi considerado para a regularização do estoque de mercadorias.

II – havendo imposto a recolher, a obrigação deverá ser cumprida no mês subsequente ao período considerado, juntamente com as operações próprias daquele mês.

CAPÍTULOV

DISPOSIÇÕES GERAIS

Art.11. A concessão deste Regime não dispensa a XXXXXX do cumprimento das demais obrigações previstas na legislação tributária.

Art. 12. A XXXXXX deverá:

I - manter este Regime à disposição da fiscalização, para exibição imediata sempre que solicitada.

II - registrar no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO) o número, o assunto e a data de concessão e as datas de alterações deste Regime.

Art. 13. A XXXXXX fica obrigada ao cumprimento das obrigações previstas neste Regime durante o período de sua vigência, podendo a ele renunciar mediante requerimento protocolizado por meio do SIARE (e-PTA-RE), no endereço eletrônico da Secretaria de Estado de Fazenda na internet.

Art. 14. O presente Regime Especial poderá ser alterado, cassado ou revogado, a qualquer tempo, na ocorrência de:

I – superveniência de norma legal com ele conflitante;

II – situação em que o Regime vier a tornar–se prejudicial aos interesses da Fazenda Pública;

III – inobservância de quaisquer de seus termos e condições;

IV – dificuldades criadas pelo contribuinte, por qualquer meio, a ação fiscal;

V – ação fiscal proveniente de:

a) falta de emissão de documento fiscal ou a utilização de documento fiscal falso ou inidôneo;

b) transporte de mercadoria desacobertado de documento fiscal;

c) alteração de valores e/ou de informações constantes em documento fiscal, com o objetivo de reduzir a incidência do imposto;

d) falta de recolhimento do ICMS;

e) falta de entrega da Declaração de Apuração e Informação do ICMS (DAPI);

f) descumprimento da obrigação de entrega de arquivos eletrônicos no prazo previsto ou prestação de informações em desacordo com a legislação tributária.

VI – quando ocorrer quaisquer das situações previstas no art. 51 e 61 do Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA), aprovado pelo Decreto nº 44.747, de 3 de março de 2008.

Art. 15. Este Regime Especial entra em vigor na data de ciência à A XXXXXXde seu deferimento e produzirá efeitos, por prazo indeterminado, a partir 1º (primeiro) de abril de 2017, ficando revogado, ainda que parcialmente, a qualquer tempo, mediante ato da autoridade competente, quando ocorrerem situações que justifiquem a revogação, visando à preservação dos interesses da Fazenda Pública Estadual.

§ 1º Fica delegada ao titular da DF/xxxxxxxa competência para decidir sobre pedido de alteração do Anexo Único deste Regime.

§ 2º O deferimento ou indeferimento de pedidos de alteração e/ou de prorrogação do prazo de validade do presente Regime Especial deverá ser informado à Superintendência de Tributação (SUTRI).

Art. 16. Compete à Delegacia Fiscal responsável pelo acompanhamento do contribuinte o controle do regime especial e, quando constatar que há descumprimento dos termos do regime ou do disposto na legislação tributária, conforme disposto no art. 64 do RPTA, alterar, revogar ou cassar o regime especial, ou propor tais medidas à SUTRI.

Superintendência de Tributação, em Belo Horizonte, aos 24 de abril de 2017.

Anexo Único

(de que trata o art. 1º)

|

Identificação do Estabelecimento |

Insc. Estadual |

Insc. CNPJ |