SIMPLES NACIONAL 2018: CONFIRA AS NOVAS TABELAS

O regime tributário Simples Nacional 2018 vai ter grandes mudanças em 2018, com novas tabelas e enquadramentos. Essas mudanças entrarão em vigor a partir de 1º de janeiro de 2018.

O limite máximo de receita bruta anual vai subir de R$ 3,6 milhões para R$ 4,8 milhões.

Já os MEI terão também um novo teto que passará de R$ 60 mil para R$ 81 mil ao ano, uma média de R$ 6,75 mil ao mês.

A alíquota levará em consideração o faturamento bruto acumulado nos últimos 12 meses e existirá um desconto fixo, como ocorre na apuração do Imposto de Renda Pessoa Física- IRPF, assim poderá ocorrer redução ou aumento de carga tributária conforme o caso.

O cálculo de apuração do Simples nacional devido no mês será o seguinte:

Receita anual total durante o ano multiplicado pela alíquota indicada s subtrair o valor de dedução e dividir o valor final pela receita anual bruta total.

Formula: Fat x [((RBT12 * Aliq) – PD)/RBT12]

- RBT12: Receita Bruta Total acumulada nos doze meses anteriores

- Aliq: alíquota constante nos anexos I a V da Lei Complementar

- PD: parcela de deduzir constante nos anexos I a V da Lei Complementar

- Fat: Faturamento do mês.

Exemplo Comércio:

Receita Bruta dos últimos 12 meses - 1.500.000,00

Receita Mensal - 200.000,00

Tabela Anexo I -Comércio

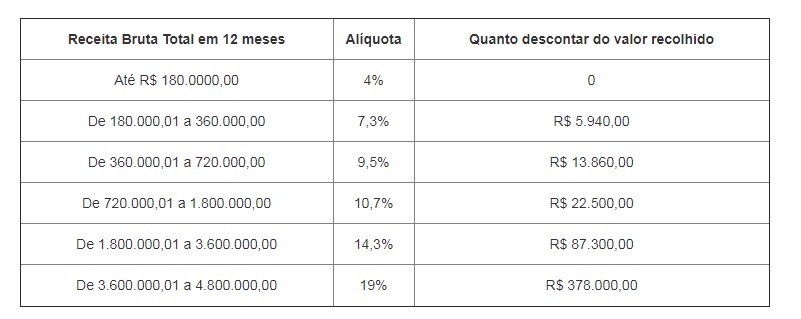

No exemplo, pela tabela a empresa ficaria enquadrada na 4° faixa (entre 720.000,01 e 1.800.000,00)com alíquota de 10,70% e uma dedução de 22.500,00.

Cálculo: Fat x [((RBT12 * Aliq) – PD)/RBT12]

1.500.000,20 x 10,70% - 22.500,00 = 138.000,00 / 1.500.000,00 = 9,20%

200.000,00 x 9,20% = 18.400,00

DAS =R$ 18.400,00

Já o enquadramento no anexos III ou V conforme a atividades, existirá um limite de fator R a ser calculado de 28%, as alíquotas do anexo III serão aplicadas nas atividades sujeitas a este anexo, quando o fator for igual ou superior a 28%, quando o fator for inferior a 28%, deverá aplicar as alíquotas do anexo V.

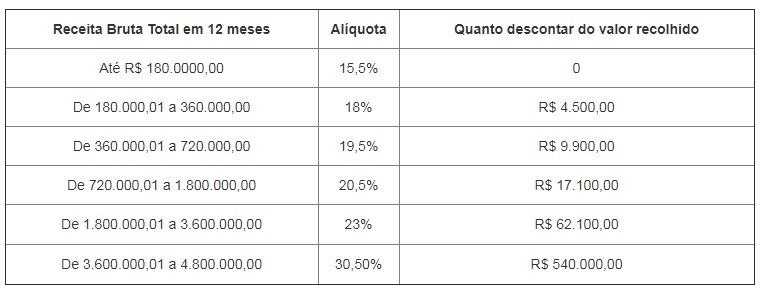

Segue abaixo os anexos criados pela Lei Complementar n.º 155, que alterou a Lei Complementar n.º 123.

Anexo I -COMÉRCIO

Participantes: Comércio

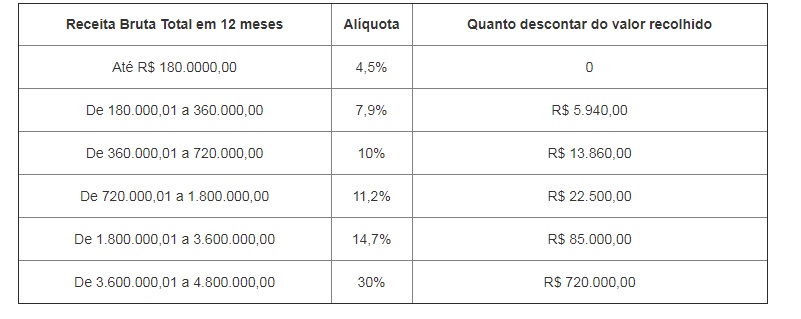

Anexo II - INDÚSTRIA

Participantes: Indústrias

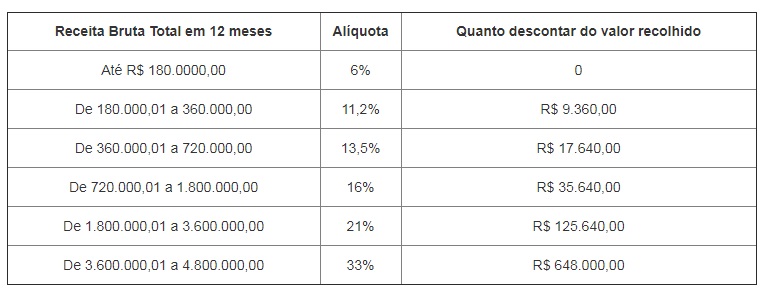

Anexo III - SERVIÇOS

Participantes: empresas que oferecem serviços de instalação, de reparos e de manutenção. Consideram-se neste anexo ainda agências de viagens, escritórios de contabilidade, academias, laboratórios, serviços advocatícios, empresas de medicina e odontologia (a lista do Anexo III vai estar no § 5º-B, § 5º-D e § 5º-F do artigo 18 da Lei Complementar 123)

Anexo IV - SERVIÇOS

Participantes: empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis (a lista do Anexo IV vai estar no § 5º-C do artigo 18 da Lei Complementar 123)

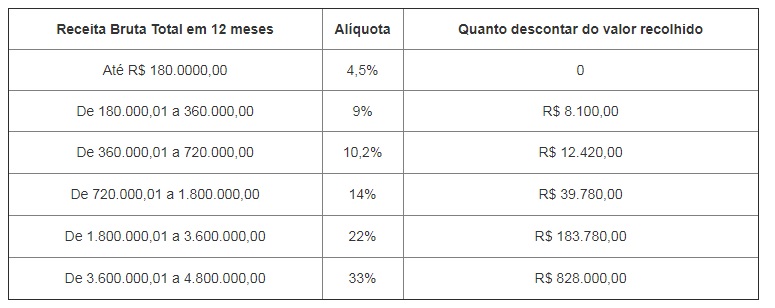

Anexo V - SERVIÇOS

Participantes: empresas que fornecem serviço de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros (a lista do Anexo IV vai estar no § 5º-I do artigo 18 da Lei Complementar 123)

** imagens da internet