POSSO ENTREGAR MERCADORIA EM LOCAL DIVERSO DO ENDEREÇO DO COMPRADOR?

HIPÓTESES

Na hipótese de operação cujo destinatário da mercadoria seja não contribuinte do imposto, a entrega da mercadoria em local situado no mesmo Estado de destino, poderá ser efetuada em qualquer de seus domicílios ou em domicílio de outra pessoa, desde que esta também não seja contribuinte do imposto e o local da efetiva entrega esteja expressamente indicado no documento fiscal relativo à operação. Observe que o legislador em regra condiciona a entrega da mercadoria em local diverso a 3 situações:

1) Comprador ser não contribuinte do ICMS,

2) Local da entrega ser situado dentro do mesmo Estado do comprador,

3) Constar no campo “informações complementares” da NF-e a expressão: “Entrega por ordem do destinatário” e o endereço do local de entrega.

Outra possibilidade de enviar mercadoria para endereço diferente do destinatário é quando o comprador for possuidor de inscrição estadual única, nesta situação o remetente deverá indicará como destinatário o estabelecimento centralizador e no campo “Informações Complementares” mencionar o endereço do local de entrega, quando diverso do endereço do estabelecimento centralizador.

O Anexo IX do RICMS/02 traz outras exceções em relação às regras gerais - e, entre aquelas, as hipóteses nas quais se pode indicar, no quadro “Dados Adicionais”, no campo “Informações Complementares”, local de entrega diverso do endereço do destinatário, quais sejam, basicamente, aquelas relativas a operações que envolvam armazém geral, depósito fechado, empresas de construção civil, distribuição de brindes e remessas de mercadoria para exportação.

DESTINATÁRIO CONTRIBUINTE DO ICMS

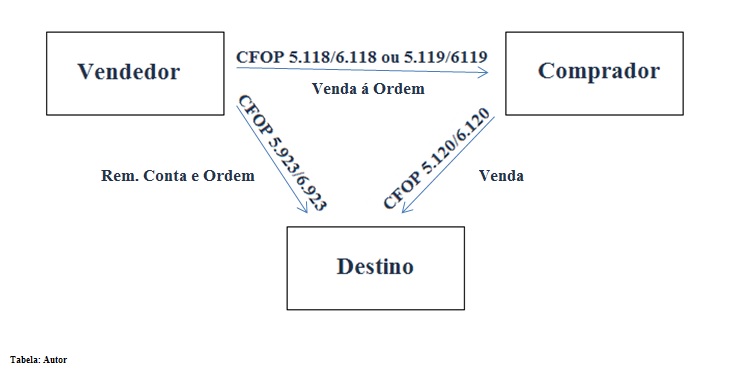

Quando o adquirente da mercadoria for contribuinte do ICMS e existir a necessidade de destinar mercadoria para local diverso do comprador, devem-se aplicar os procedimentos previstos para as operações de venda à ordem, contidos no artigo 304 do Anexo IX do RICMS/MG, conforme abaixo:

A operação deve obedecer a seguinte ordem e regras:

I - O comprador emitirá a NF-e de venda em nome do destinatário da mercadoria, com destaque do imposto, se devido, indicando, além dos requisitos exigidos, o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ), do estabelecimento do vendedor;

II - O Vendedor emitirá a NF-e de remessa em nome do destinatário, para acobertar o trânsito da mercadoria, sem destaque do imposto, indicando à expressão “Remessa por conta e ordem de terceiros” e o número, a série, a data da nota fiscal emitida pelo comprador, e também o nome, o endereço, a inscrição estadual e CNPJ do comprador.

III - O Vendedor emitirá a NF-e de venda a ordem em nome do comprador, com destaque do imposto, se devido, indicando, como natureza da operação: “Remessa simbólica - venda à ordem”, e o número, a série e a data da nota fiscal de remessa emitida por ele para o destinatário.

PENALIDADES

A emissão de documento fiscal para acobertar o transporte de mercadoria entregue em estabelecimento distinto daquele constante no campo destinado a informar o destinatário, resultará em multa isolada de 50% do valor da operação indicado no documento fiscal, conforme inciso V do art. 55 da Lei n. 6.63/75, mesmo que o local de entrega esteja indicado no campo “Informações Complementares” , já que o art. 2º, Anexo V do RICMS/02, que define as indicações que devem ser listadas no campo “Informações Complementares”, do quadro “Dados Adicionais”, não permite indicação de local de entrega neste campo, exceto para casos excepcionais, tratados pela legislação.

Base Legal: Ajuste Sinief 001/2014; Arts 181. 193, 242, 245, 304 e 305 do Anexo IX do RICMS/MG; Anexo V do RICMS/MG; Consulta Contribuinte MG 090/2005; Art. 55 da Lei n. 6.63/75; Acórdão 19.291/11/2ª Conselho de Contribuinte de MG.

** Imagem da internet