ORIENTAÇÃO: MUDANÇAS 2016 NA COBRANÇA ICMS OPERAÇÕES INTERESTADUAIS PARA NÃO CONTRIBUINTE - EC 87/2015

Informamos que com a publicação da Emenda Constitucional n.º 87/15, foi alterada a sistemática de incidência do ICMS sobre operações interestaduais que destinem bens e serviços a consumidor final, contribuinte ou não do ICMS.

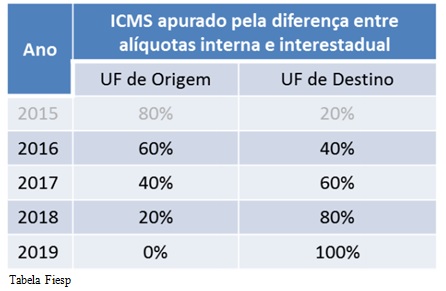

Com essa nova regra ficou definida que no caso de destinatário não contribuinte do ICMS, as operações e as prestações interestaduais por ele contratadas serão tributadas pelo ICMS à alíquota interestadual e o montante correspondente ao diferencial de alíquota, será recolhido pelo remetente das mercadorias e partilhado entre as unidades federadas de origem e de destino, nas seguintes proporções:

1.DEFINIÇÃO DE NÃO CONTRIBUINTE

Considera-se não contribuinte, a pessoa jurídica que NÃO realiza com habitualidade, operações relativas à circulação de mercadoria em volume que caracterize intuito comercial e/ou realize prestação de serviço de transporte intermunicipal, serviço de comunicação ou de telecomunicação.

As pessoas jurídicas que exercem a atividade de TV Aberta, Rádio e de Leasing/Arrendamento (atividade primária ou secundária), são consideradas, em regra, contribuintes do ICMS independentemente de possuírem Inscrição Estadual ativa.

A inscrição estadual de ICMS, embora se constitua numa obrigação exigida de todos aqueles que se encontram na condição de contribuinte do imposto, não constitui, de per si, elemento suficiente para se determinar tal condição.

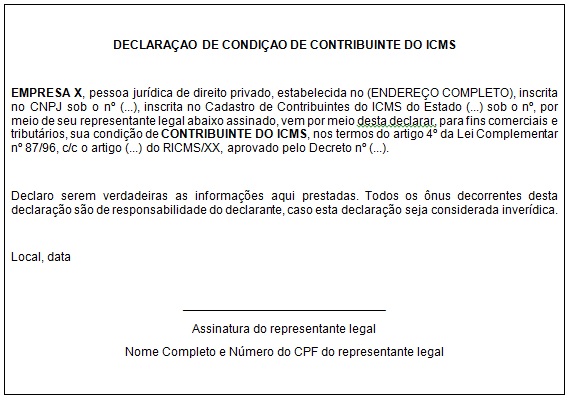

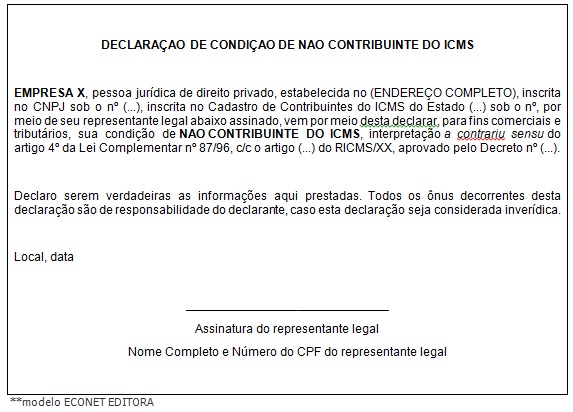

Assim, caso realize uma análise da atividade do destinatário, bem como a existência ou não de inscrição estadual, e o seu cadastro no SINTEGRA, e ainda assim tenha dúvidas quanto a seu enquadramento ou não na condição de contribuinte, é recomendável que solicite uma declaração do adquirente na qual afirma sua condição, de contribuinte ou não.

A seguir, constam dois modelos de declaração:

2.NOVA REGRA A PARTIR 01.01.2016

Na prática a nova regra não apresenta grandes mudanças para as operações destinadas a consumidor final contribuintes do ICMS, isso porque o consumidor final contribuinte continua responsável pelo recolhimento da diferença de alíquota nas entradas, de outras UF’s, de mercadorias destinadas a uso consumo ou ativo imobilizado. Desta forma iremos analisar neste breve resumo, as obrigatoriedades trazidas para as operações com destino a consumidor final não contribuinte do ICMS.

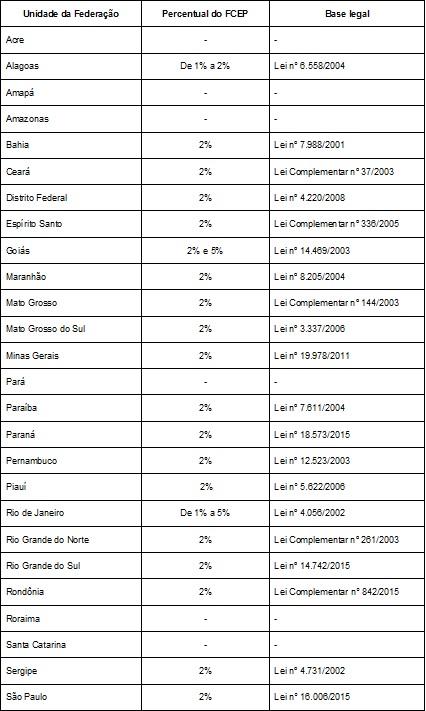

3. FUNDO DE COMBATE A POBREZA

Em algumas Unidades da Federação, é cobrado um adicional de até dois pontos percentuais na alíquota de ICMS em relação a determinadas mercadorias, com destinação específica para o Fundo de Combate e Erradicação da Pobreza, conforme autorizado pelo artigo 82, § 1°, do ADCT da Constituição Federal (Econet).

Há previsão de cobrança do Fundo de Combate e Erradicação da Pobreza ou similares nas seguintes Unidades da Federação:

*tabela ECONET EDITORA

*tabela ECONET EDITORA

4.BASE DE CÁLCULO

Com as alterações trazidas pelo Convênio ICMS 152/2015, a base de cálculo do DIFAL (Diferença de Alíquota EC 87) é única, e corresponde ao valor da operação ou o preço do serviço, isso quer dizer que o valor do ICMS devido na operação já se encontra incluso no total da operação.

Para incluir valor do imposto ao preço final da mercadoria, deve-se dividir o valor da mercadoria sem ICMS por 1 menos a alíquota interna do Estado de origem.

Exemplo

Mercadoria sujeita a alíquota de 18% no Estado de destino

Valor da Mercadoria sem o ICMS: R$ 100,00

Inclusão do Imposto:

R$ 100,00 / (1 - 18%)

R$ 100,00 / (0,82) = R$ 121,96

Entendemos que não há em que se falar em cobrança do DIFAL no método “por fora”, como acontece com o ICMS ST e o IPI, uma vez que, em regra, integra a base de cálculo do ICMS o montante do próprio imposto ( cálculo por dentro) , conforme o Inciso I, parágrafo 1 do art. 13 da Lei Complementar 87 de Setembro de 1996.

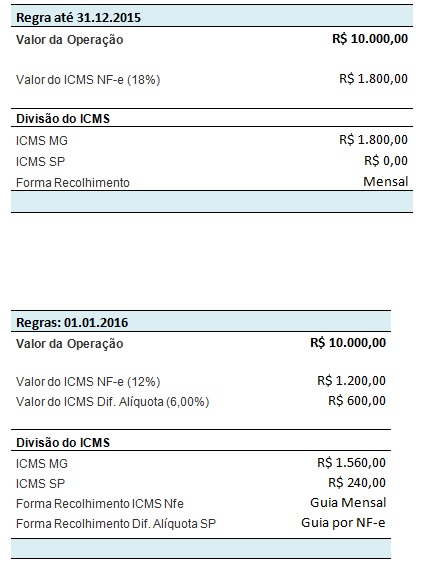

5.CÁLCULO

Vamos usar como exemplo uma venda, de Minas Gerais para São Paulo, de um produto nacional destinado a consumidor final não contribuinte do ICMS, em que alíquota interna na origem é 18%.

** Nosso exemplo não foi calculado o fundo de combate à pobreza, pois para São Paulo constituiu o FCP apenas para as operações com bebidas e fumo.

Observe que não podemos afirmar que a mudança da regra haverá necessariamente um aumento da carga tributária, pois dependerá da alíquota do produto no Estado de destino, que poderá ser maior ou menor que alíquota interna do Estado de origem (regra anterior), como por exemplo, se um produto tiver a alíquota interna de 12% em SP e 18% em MG, a nova regra trará uma redução da carga tributária, já que na regra antiga a carga tributária total incidiria conforme a alíquota interna do estado de origem (MG) e na nova regra pelo Estado de destino (SP).

Quanto ao fundo de combate a pobreza, ele é indiferente no comparativo da carga tributária, pois uma vez instituído pelo Estado deve ser recolhido, independentemente da metodologia do cálculo da diferença de alíquotas.

6. RECOLHIMENTO

A responsabilidade pelo recolhimento do ICMS correspondente ao diferencial de alíquotas, em favor da Unidade da Federação de destino, foi atribuída expressamente ao remetente, em se tratando de operações destinadas a não contribuintes.

Segundo a cláusula quarta do Convênio ICMS 93/2015, o recolhimento deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou outro documento de arrecadação, de acordo com a legislação da unidade federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação. O documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço.

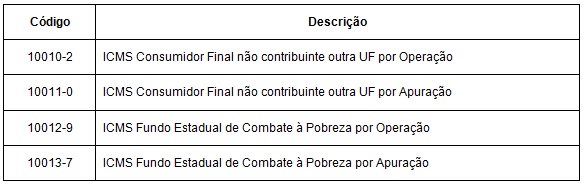

O Ajuste SINIEF 11/2015 alterou o Convênio SINIEF 06/89, acrescentando os códigos de receita da Guia Nacional de Recolhimento de Tributos Estaduais On-Line (GNRE On-Line), para fins de recolhimento do ICMS devido nas operações interestaduais destinadas a consumidor final não contribuinte, em decorrência da Emenda Constitucional n° 87/2015, e ao ICMS destinado ao Fundo Estadual de Combate à Pobreza (Econet):

Inscrição Estadual no Estado de Destino

A cláusula quinta do Convênio ICMS 93/2015 indica que, a critério da Unidade Federada de destino e conforme dispuser a sua legislação tributária, pode ser exigida ou concedida ao contribuinte localizado na unidade federada de origem inscrição no Cadastro de Contribuintes do ICMS, ficando dispensado de nova inscrição estadual ou distrital o contribuinte que já possua inscrição na condição de substituto tributário na Unidade Federada de destino.

Possuindo a inscrição como substituto, o contribuinte deve efetuar o recolhimento até o décimo quinto dia do mês subsequente à saída do bem ou ao início da prestação de serviço. A inadimplência do contribuinte inscrito em relação ao imposto devido ou a irregularidade de sua inscrição estadual ou distrital faculta à unidade federada de destino exigir que o imposto seja recolhido antecipadamente.

7. OBRIGAÇÕES ACESSÓRIAS

NF-e: Nos termos do Ajuste SINIEF 05/2015, foi acrescentada a Tabela C ao Anexo que dispõe sobre os Códigos de Situação Tributária, para identificação do destinatário da mercadoria, bem ou serviço, tendo em vista as alterações decorrentes da Emenda Constitucional nº 87/2015, segundo a qual, nas operações interestaduais destinadas a não contribuintes, o valor correspondente ao diferencial de alíquotas será recolhido em favor do Estado de destino. As alterações são válidas a partir de 01.01.2016.

DANFE: Não haverá alteração no DANFE, mas as empresas remetentes devem informar, no campo de informações adicionais, os valores recolhidos através de GNRE, visando à conferência nas unidades de fiscalização de mercadorias em trânsito da Unidade da Federação de destino.

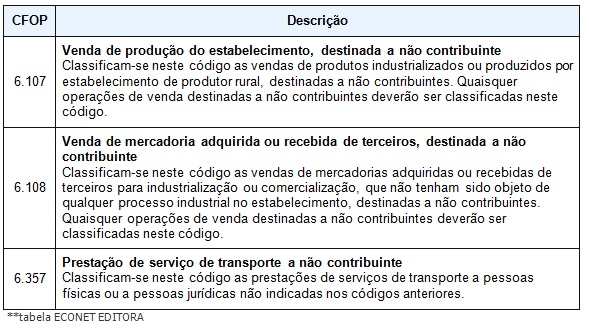

O contribuinte deverá utilizar os códigos fiscais de operação (CFOP)

GIA-ST: Os Ajustes SINIEF 06/2015 e 10/2015 alteram o Ajuste SINIEF 04/93, que estabelece normas comuns aplicáveis para o cumprimento de obrigações tributárias relacionadas com mercadorias sujeitas ao regime de substituição tributária, quanto à GIA-ST.

Escrituração Fiscal Digital-EFD: As alterações trazidas pelo Ato COTEPE/ICMS 44/2015, válidas a partir de 01.01.2016, são as seguintes:

- Adequação dos campos do Registro 0015 que abrangerá além dos dados do contribuinte substituto os dados do responsável pelo ICMS de destino;

- Inclusão dos Registros C101 ao Bloco C (documentos fiscais vinculados a mercadorias) e D101 ao Bloco D (documentos fiscais vinculados a serviços) com a finalidade de discriminar a informação complementar dos documentos fiscais quando das operações ou prestações interestaduais destinadas a consumidor final não contribuinte (Emenda Constitucional nº 87/2015);

- Inclusão dos Registros E300, E310, E311, E312, E313 e E316 ao Bloco E (Apuração do ICMS e do IPI), com a finalidade de apurar o valor do ICMS correspondente ao diferencial de alíquota, recolhido ou a recolher, considerando-se para tanto a alíquota interna da Unidade da Federação de destino, em contraponto à alíquota interestadual aplicável à operação, que será de 4%, 7% ou 12%, conforme dispõe a Emenda Constitucional nº 87/2015.

Declaração de Substituição Tributária, Diferencial de Alíquotas (DeSTDA): O Ajuste SINIEF 12/2015 instituiu a Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação (DeSTDA), a ser apresentada mensalmente pelos contribuintes optantes pelo Simples Nacional, relativamente a fatos geradores ocorridos a partir de 01.01.2016.

8. SIMPLES NACIONAL

Nas empresas optantes pelo Simples Nacional, o ICMS devido pelas operações próprias é cobrado, de forma unificada, através das tabelas de tributação do Simples nacional (Anexos da LC 123), porem alguns tributos não foram incluídos nessa unificação, tais como o ICMS devido pela substituição tributária e o diferencial de alíquotas devido pela aquisição interestadual de produtos.

É de entendimento de alguns juristas, que aplicação do DIFAL, atribuída as empresas optantes pelo Simples Nacional pela Cláusula nona do Convênio ICMS 93/2015, está sem respaldo legal, assim, qualquer alteração da sistemática de recolhimento do ICMS devido pelas operações das microempresas e empresas de pequeno porte (alíquota, base de cálculo, contribuinte), depende de prévia alteração da LC 123/06.

Desta forma o Confaz estaria violando os Princípios da Legalidade Tributária, do Tratamento Favorecido às ME e EPP e da Isonomia Tributária, uma vez que o Estatuto da Micro e pequena empresa não trata do assunto e que a nova regra traz um aumento da carga tributária para essas empresas.

*As micro empresas e empresas de pequeno porte - Simples Nacional, estão obrigadas apenas ao recolhimento do imposto devido á Unidade de Federação de destino, portanto no exemplo exposto acima, como DIFAL é de 6%, a ME/EPP recolherá apenas os 40% (40% x 6% = 2,40%) referente a UF de destino conforme a Clausula Nona do Convenio 93/2015.

9. Minas Gerais

O Estado de Minas Gerais acrescentou as novas regras em seu ordenamento jurídico através da Lei 21.781 de 2015, e sua regulamentação através do Decreto 46.930 de 30 de dezembro de 2015.

10. Base Legal

EC 87/2015, Convênio ICMS 93/2015, Ajuste SINIEF 11/2015, Convênio SINIEF 06/89, Ajuste SINIEF 05/2015, Ajustes SINIEF 06/2015 e 10/2015 , Ato COTEPE/ICMS 44/2015, Ajuste SINIEF 12/2015 , LC 123/2006, RICMS/02, Decreto 46.930/2015, Roteiro ECONET, Material FIESP 15/12 e outros dispositivos legais citados no texto.

**imagem da internet