ICMS: MUDANÇA TRATAMENTO TRIBUTÁRIO ARROZ

ANTECIPAÇÃO DO ICMS

A partir de 01.06.2014 as empresas, inclusive de microempresa e empresa de pequeno porte, que adquirir ou receber arroz classificado nos códigos 1006.20, 1006.30 e 1006.40 da NBM/SH, em operação interestadual ou decorrente de importação do exterior, recolherá o ICMS antecipado sobre esses produtos.

ICMS DAS OPERAÇÕES SUBSEQUENTES

Esse recolhimento não dispensa o recolhimento, pelo destinatário, do imposto devido por ocasião da saída da mesma mercadoria ou do produto resultante de sua industrialização, exceto se o destinatário for contribuinte optante pelo regime do Simples Nacional, que neste caso a antecipação será tratada como definitiva em relação às operações subsequentes, nos termos do item 1 da alínea “g” do inciso XIII do § 1º do art. 13 da Lei Complementar Federal nº 123, de 14 de dezembro de 2006.

BASE DE CÁLCULO DO ICMS

A base de cálculo para efeito de antecipação do imposto é a obtida por meio da soma das seguintes parcelas cobradas do adquirente:

(valor da operação) + (seguro, frete, embalagem ou acondicionamento, ST, IPI, custo de financiamento e outros encargos) + (Percentual Definido em lei)

Aplicará o percentual abaixo indicado sobre os valores mencionados anteriormente, quando se tratar de

a) arroz integral, 44,3 % (quarenta e quatro inteiros e três décimos por cento);

b) demais tipos de arroz, 26,4% (vinte e quatro inteiros e quatro décimos por cento);

CÁLCULO DO IMPOSTO

O imposto será calculado mediante aplicação da alíquota interna da mercadoria sobre a base de cálculo, observada a redução da base de cálculo prevista para esse produto, deduzindo-se do valor apurado o imposto destacado na nota fiscal relativa à entrada da mercadoria.

BENEFÍCIO FISCAL DO FORNECEDOR

Na hipótese de operação interestadual alcançada por benefício fiscal concedido sem a observância do disposto na Lei Complementar nº 24, de 7 de janeiro de 1975 (verificar Resolução 3166), a dedução a que se refere ao imposto destacado corresponderá apenas ao imposto cobrado na operação.

VENCIMENTO DO IMPOSTO

O imposto devido pela operação subseqüente será recolhido pelo destinatário até o momento da entrada da mercadoria no território mineiro.

APROVEITAMENTO IMPOSTO PAGO

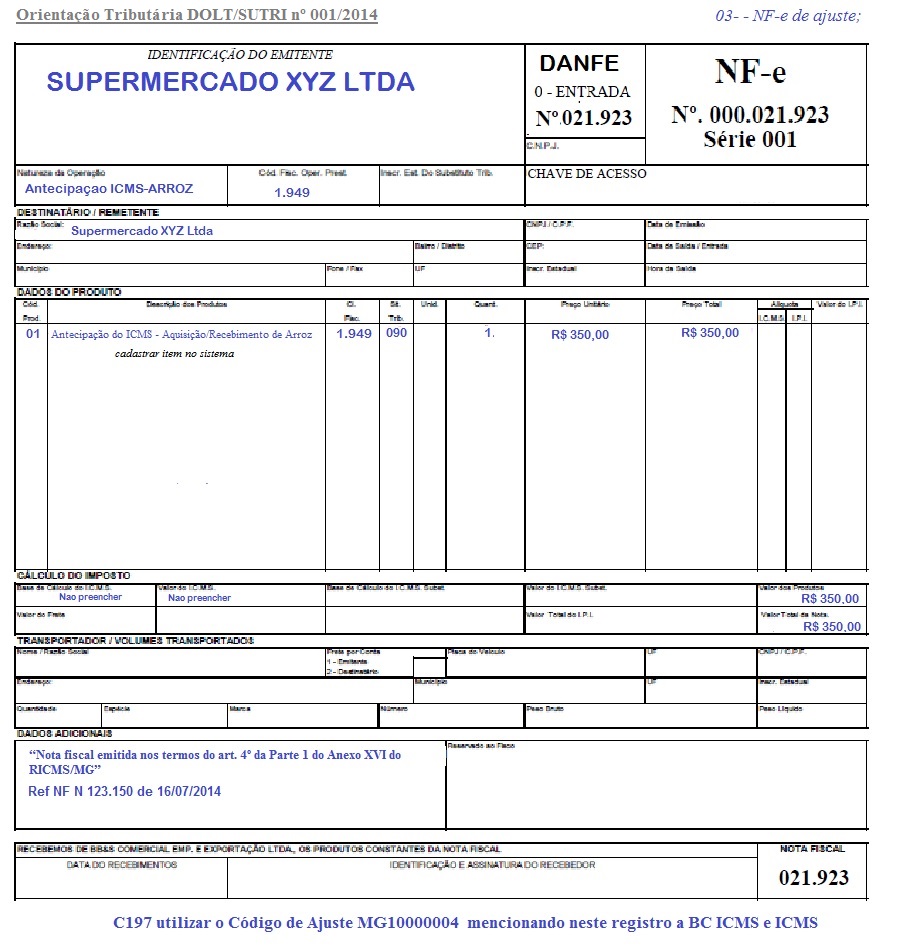

O valor do imposto apurado na forma deste artigo será destacado em nota fiscal, modelo 1 ou 1-A, ou NF-e emitida pelo adquirente para esse fim, com a observação, no campo “Informações Complementares”: “Nota Fiscal emitida nos termos do art. 4º do Anexo XVI do RICMS”, com indicação do número e data da nota fiscal relativa à entrada da mercadoria.

A nota fiscal será lançada no livro Registro de Entradas, após o recolhimento do imposto, com informação na coluna “Observações” do seguinte: “ICMS recolhido na forma do art. 4º do Anexo XVI do RICMS”.

A nota fiscal de entrada mencionada anteriormente deverá ser emitida seguinte forma:

- Nfe (modelo 55) ou NF modelo 1 ou 1A para os desobrigados a NFe;

- Emitir a Nota Fiscal em nome da própria empresa;

- Preencher os campos Base de Cálculo e Valor do ICMS com o valor apurado conforme calculo das guias recolhidas;

- Utilizar o CFOP: 1.949 e Natureza da Operação: Antecipação do ICMS - ARROZ

- Mencionar no campo “informações complementares” o seguinte: “Nota fiscal emitida nos termos do art. 4º da Parte 1 do Anexo XVI do RICMS/MG”;

- Mencionar também no campo “informações complementares” o número e data da nota fiscal relativa a entrada da mercadoria;

- Utilizar “Código da Situação do Documento” 03- - NF-e de ajuste;

- Deverá ser cadastrado o item do produto

- Descrição do Produto: "Antecipação do ICMS - Aquisição/Recebimento de Arroz"; NCM: 00;

- CST: 090;

- Quantidade: 01

- Valor Unitário: O valor do crédito a ser apropriado conforme respectivo recolhimento efetuado até o momento da entrada do produto em território mineiro;

- Valor Total: repetir o valor.

ESCRITURAÇÃO DAS NOTAS FISCAIS NO SPED

NOTA FISCAL AQUISIÇÃO DO ARROZ:

- Escriturar a nota fiscal aproveitando os créditos normalmente (7%);

- Incluir Obs. Lanc. Fiscal (Registro C195 e C197) utilizando o Código de Ajuste MG70010004 mencionado os valores e informações referente a guia da antecipação.

NOTA FISCAL REF. AO CRÉDITO

- Lançar NF com CFOP 1949 e Cód. Sit. Documento 03 sem preencher os valores de: Base de Calculo e ICMS do documento;

- Incluir as seguintes observações no Registro C110 do SPED: “Nota fiscal emitida nos termos do art. 4º da Parte 1 do Anexo XVI do RICMS/MG” e no Registro C113 os dados da NF referente a compra do produto;

- Incluir Obs. Lanc. Fiscal no Registro C195 do SPED: “ICMS recolhido na forma do art. 4º do Decreto 46.517/2014” e no C197 utilizar o Código de Ajuste MG10000004 mencionando neste registro a BC ICMS e ICMS ref. ao aproveitamento do imposto.

DAPI

O imposto recolhido antecipadamente será lançado no campo 109 da DAPI, modelo 1, referente ao período em que ocorrer a entrada da mercadoria no estabelecimento mineiro.

Para fins de compensação com as demais obrigações, o valor do imposto apurado e efetivamente recolhido a título de antecipação, quando permitido, poderá ser apropriado sob a forma de crédito, devendo ser lançado no campo 71, "Outros Créditos", da DAPI, modelo 1, do período a que se refere.

PERGUNTAS E RESPOSTAS

1 - Em qual situação deverá ser feita a antecipação a que se refere o art. 4º da Parte 1 do Anexo XVI do RICMS/02?

R: Na entrada no estabelecimento de contribuinte do ICMS, inclusive de microempresa e de empresa de pequeno porte, que adquirir ou receber arroz classificado nas subposições 1006.20, 1006.30 e 1006.40 da NBM/SH, em operação interestadual ou decorrente de importação do exterior.

2 - Quem está obrigado a efetuar essa antecipação?

R: Contribuintes do ICMS, inclusive microempresa e empresa de pequeno porte.

3 A antecipação é uma hipótese de substituição tributária?

R: A antecipação não é hipótese de substituição tributária, uma vez que não alcança as demais operações subsequentes com a mercadoria ou outras dela resultantes.

4 - A antecipação realizada por contribuinte do Simples Nacional é uma hipótese de substituição tributária?

R: Não. Trata-se do regime de antecipação do recolhimento do imposto, com encerramento da tributação, previsto no item 1 da alínea “g” do inciso XIII do art. 13 da Lei Complementar nº 123/06.

5 - Está dispensado da antecipação do imposto o contribuinte mineiro que adquirir arroz com casca classificado no código 1006.10?

R: Sim, tendo em vista que o art. 4º da Parte 1 do Anexo XVI não menciona a NBM/SH 1006.10.

6 - No caso de o remetente na operação interestadual for contribuinte enquadrado no Simples Nacional, mesmo não havendo indicação de base de cálculo e destaque do imposto na nota fiscal de entrada da mercadoria, deverá ser calculada a antecipação do imposto nos termos do art. 4º do Anexo XVI do RICMS/02 considerando a alíquota interestadual?

R: Sim, em se tratando de remetente optante pelo Simples Nacional, o valor a ser utilizado como dedução no cálculo da antecipação do imposto será o resultante da aplicação da alíquota interestadual sobre o valor da operação.

7 - O imposto pago antecipadamente na forma do art. 4º da Parte 1 do Anexo XVI do RICMS/02 constitui crédito para o adquirente?

R: Sim. Nos termos do inciso II do § 6º do art. 4º da Parte 1 do Anexo XVI do RICMS/02, o imposto pago antecipadamente constitui crédito para o adquirente, salvo no caso de contribuinte optante pelo Simples Nacional e estabelecimento industrial optante pelo crédito presumido previsto no inciso XXIII do art. 75 do RICMS/02.

8 - Por que o contribuinte optante pelo Simples Nacional não poderá apropriar o valor recolhido antecipadamente e aquele corretamente destacado na nota fiscal relativa à entrada da mercadoria como crédito, nos termos do § 6º do art. 4º da Parte 1 do Anexo XVI do RICMS/02?

R: De acordo com o caput do art. 23 da Lei Complementar nº 123/06, as microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não farão jus à apropriação nem transferirão créditos relativos a impostos ou contribuições abrangidos pelo Simples Nacional.

9 - Como o contribuinte optante pelo Simples Nacional deverá efetuar o lançamento do imposto recolhido antecipadamente no Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório (PGDAS-D)?

R: O contribuinte optante pelo Simples Nacional deverá observar a segregação de receitas prevista no art. 25 da Resolução CGSN nº 94/2011.

Assim, o contribuinte do Simples Nacional deverá informar no Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório (PGDAS-D), para cada período de apuração, as receitas brutas obtidas em cada atividade exercida, revenda de mercadorias de terceiros ou venda de mercadorias por ela industrializadas, conforme o caso, bem como possíveis imunidades, isenções, reduções, substituição tributária, tributações monofásicas, antecipações com encerramento de tributação, exigibilidades suspensas e receitas decorrentes de lançamento de ofício.

Ao final desta apuração, o programa irá calcular o valor devido, permitir a geração do DAS para pagamento e apresentar o perfil com as informações de distribuição dos tributos incluídos no Simples Nacional.

MODELO NF-e CRÉDITO ANTECIPAÇÃO ARROZ

BASE LEGAL

-Decreto 46.517/2014 e Decreto 46.538/2014

-Resolução 3166/2001

-LC 24/1975

-RICMS/2002

-Manual de Ajuste por documentos – Sef/MG

-Guia prático do EFD ICMS/IPI

-Orientação Tributária DOLT/SUTRI nº 001/2014